הסבר קצר על שירותי הר הביטוח הפרטי

המיזם לאיתור ביטוחים בדומה לשירות הר הכסף הינו שירות מהפכני המאפשר לך לקבל דו"ח מפורט עם כל הביטוחים שהיו לך בעבר ושעדיין יש לך בהווה. בעזרת הדו"ח תוכל להשכיל ולהבין על מה אתה משלם, האם יש לך כפל ביטוח או ביטוח שאתה לא זקוק לו ומה ניתן לעשות בכדי להוזיל את עלויות הביטוח.

גילוי נאות: אתר זה הינו אתר של גוף פרטי ולא הר הביטוח הממשלתי.

דו"ח הר הביטוח

דו"ח ברור רחב וקריא ובו המלצות פרקטיות לשיפור התיק הביטוחי שלך.

איתור כפל ביטוח

בדיקה מדוקדקת של כל התוכניות הביטוחיות שלך, בכדי למנוע תשלום כפול ומיותר.

חסכון בכסף

סוף לתשלומים מיותרים לחברות ביטוח, אתה תשלם רק על מה שאתה מבוטח.

יתרונות המערכת

ניסיון רב שנים במציאת כפל ביטוח.

ניתן לשלוח בקשה לבדיקת ביטוח 24 שעות ביממה.

צוות אמין ומקצועי יעשה עוברך את העבודה.

צוות מיומן ומקצועי יעשה עבורך את העבודה.

בחברה שלנו יש מומחי ביטוח שידעו איך ליישם בפועל את ההמלצות שתקבל מהדו"ח וכך לחסוך כסף.

חוות דעת מלקוחות

"נמאס לי לשלם מאות שקלים כל חודש כשאני לא באמת מבין על מה אני משלם ומה זה נותן לי. רגע לפני החלטתי על ביטול כל הפוליסות, השארתי פרטים להר הביטוח ושם חני הנציגה שיכנעה אותי לעשות בדיקה. אחרי שנפרדתי מעוד כמה מאות שקלים כתשלום על הבדיקה, הבנתי איזו טעות יכולתי לעשות אילו הייתי מבטל את כל פוליסות הבריאות שיש לי עם תנאים ישנים וטובים. הופתעתי לגלות שיש לי 3 פוליסות בריאות עם אותם כיסויים שעליהם אני משלם כל חודש בחודשו 580 ₪ כשבעצם אני זקוק לפוליסה אחת בלבד. תמשיכו לעזור לאנשים לעצור את הפשע של תשלומי כפל ביטוח ותמשיכו בעבודת הקודש שאתם עושים".

שמעון ח.

"תקופה ארוכה הרגשתי שיורדים לי כל מיני תשלומי ביטוח מהאשראי ואף פעם לא הצלחתי למצוא זמן להתעסק בזה. הגשתי בקשה דרך הר הביטוח, חזר אליי נציג שטיפל בי במקצועיות מא' ועד ת'. היום אני יודע בדיוק לאן אני משלם, כמה ולמה."

אריאל ג.

"ראיתי פרסומת להר הביטוח בטלוויזיה, נכנסתי לגוגל ומהר מאוד הגעתי להר הביטוח. הגשתי בקשה, הזמנתי דו"ח ביטוחי ותוך כמה ימים הוא הגיע אליי למייל. הדו"ח היה מאוד מסודר, עשה לי סדר בראש וחסך לי הרבה זמן וכסף."

שמואל כ.

ההבנה שלי בעולם הביטוח מועטה. בשיחה מקרית עם קרוב משפחה על תשלומי הביטוח הגבוהים שיורדים לנו כל חודש, הוא הפנה אותי להר הביטוח. נציגה נחמדה הסבירה לי את הפעולות שעלי לעשות בכדי להתחיל טיפול. תוך כחודשים, תשלומי הביטוח החודשים של המשפחה שלי ירדו ב270 ₪, בעקבות כפל ביטוח שנמצא במספר פוליסות, וכך תוך זמן קצר החזרתי את ההשקעה שלי בבדיקת התיק. את הכסף שנחסך, אנחנו חוסכים בתוכנית חיסכון שאותה פתח לנו סוכן הביטוח שטיפל בתיק שלנו.

נועם ש.

ברצוני להודות לכם על הטיפול המסור, מודה שהייתי סקפטי בתחילת התהליך, אך כבר במהלך התהליך כשהבנתי שאנשי מקצוע מטפלים בתיק שלי, כאלו שלא מסתפקים רק בלבדוק את התיק אלא גם חשוב להם שאבין על מה אני משלם. תודה מיוחדת לדבורה ודורון שהיו זמינים וסובלנים כלפי בכל שאלה שהפנתי אליהם. בזכותכם חסכתי אלפי שקלים בחודש וברצוני להעביר לכם לטיפול את כל התיק הפנסיוני/ ההשקעות שלי.

חנוך ר.

שקופית קודמת

שקופית הבאה

אחוזי הצלחה

%

חברות במאגר

+

שקיפות והגינות

%

לקוחות מרוצים

+

הר הביטוח: כל המידע במקום אחד

מתי בפעם האחרונה הסתכלתם על חיובי כרטיס האשראי והצלחתם להבין על מה מחייבות אתכם חברות הביטוח בכל חודש? כ-70% מאזרחי מדינת ישראל נמצאים במצב של "כפל ביטוח". האם גם אתם נמצאים ביניהם? מתי בפעם האחרונה נפגשתם עם בעל מקצוע אובייקטיבי לצורך בחינת התיק הביטוחי שלכם? אם גם אתם מעוניינים לחסוך בין מאות לאלפי שקלים בחודש, יש לנו פתרון נפלא בשבילכם.

ביטוח נועד לספק לנו הגנה מפני מצבים של סיכון או אי ודאות. הרצון להגן על עצמנו, להבטיח את עתידנו ואת עתיד ילדנו גורם לנו לא אחת לרכוש פוליסות ביטוח, לשלם עליהן באופן קבוע חודש בחודשו ולשכוח מקיומן. על פי נתוני משרד האוצר, בשנת 2015 שילם הציבור בישראל כ- 35 מיליארד שקל על ביטוחי חיים, כ-18 מיליארד שקל על מוצרי ביטוח כללי ועוד כ- 10 מיליארד שקל על ביטוחי בריאות.

אולם, מבדיקה שערכה רשות שוק ההון עולה כי למעלה מ-50% מציבור המובטחים בישראל מחזיקים בכפל ביטוח. מדובר במצב שבו הלקוח מבוטח פעמיים עבור אותו כיסוי. בהקשר הזה חשוב לציין, אין כפל תשלום במקרה ביטוחי, אלא חברות הביטוח פשוט תתחלקנה ביניהן בעלות הכיסוי. בשוק ההון מעריכים שמספר המבוטחים שנמצאים במצב של כפל ביטוח עומד על עשרות אלפים ובדרך כלל, אותם מבוטחים שנמצאים במצב של כפל ביטוח אינם מודעים לכך.

בנוסף, ביולי 2017, פרסמה רשות שוק ההון דו"ח לפיו קיים פער אדיר בפרמיות שמציעות חברות הביטוח השונות בגין אותו כיסוי ביטוחי. ממש כמו כל מוצר שנמכר בשוק החופשי, מדובר בפער שעשוי להגיע לעשרות ואף מאות אחוזים. כך לדוגמה, פוליסת ביטוח חיים ל-30 שנה עבור גבר בן 35 שאינו מעשן, תעלה בחברה הזולה ביותר כ-86 אלף שקל בעוד שבחברה היקרה ביותר, היא תעלה כ-183 אלף שקל! פערים גדולים במיוחד נמצאו גם במחיר ביטוחי דירה ובריאות.

לאור אותם ממצאים, משרד האוצר המליץ לציבור לבדוק מול גורם מקצועי האם המוצרים שרכשו אכן נדרשים עבורם וכיצד ניתן להוזיל את המחיר ולשפר את תנאי הביטוח. בנוסף, באוצר ממליצים לבצע סקר שוק לגבי מחיר מוצר הביטוח וכתב השירות הנלווה. לשם כך, הקים משרד האוצר את אתר "הר הביטוח", בו ניתן למצוא את כל הפוליסות וכתבי השירות הרשומים על שמכם. מדובר ביוזמה ברוכה, אך למרות זאת, ישנם פרטים אותם משרד האוצר לא חושף עבורכם. כאן אנחנו נכנסים לתמונה.

מי אנחנו?

אתר "הר הביטוח" הפרטי הוקם על ידי קובי ארנפלד, סוכן ביטוח, בעל רישיון פנסיוני ואלמנטרי. האתר מנוהל בשיתוף בית ההשקעות מיטב דש והוקם על מנת לאפשר לכל אדם לקבל גישה מלאה לכל הפוליסות הביטוחיות וכתבי השירות הרשומים על שמו. ייחודיות השירות אותו אנו מספקים נמצאת בכך שהוא מהווה נדבך מקיף ומפורט יותר בהשוואה לזה שמספק "הר הביטוח" של משרד האוצר. במסגרת הבדיקה, ייאספו עבורך כל הנתונים מכל חברות הביטוח בישראל עד לקבלת תמונה מלאה של כתבי השירות וכלל הפוליסות שברשותך. לאחר מכן, תוכל לדעת בדיוק אילו מהביטוחים שלך עדיין בתוקף, אילו נשכחו, אילו יש לבטל והאם יש ברשותך ביטוחים שכלל לא ידעת על קיומם.

תהליך הבדיקה שלנו הינו מקיף ויסודי, אשר במסגרתו נבדוק עבורך את כל מוצרי הביטוח שלך, ובכלל זה פוליסת ביטוח או כתב שירות בענפי הביטוח השונים (ביטוח כללי, ביטוח חיים, ביטוח בריאות, ביטוח אובדן כושר עבודה, ביטוחי סיעוד ועוד).

בשלב הבא, בעל רישיון מטעמנו (שאינו תלוי באף אחת מחברות הביטוח ולכן "אדיש" לבחירה הביטוחית שלך) יבצע ניתוח מעמיק של כל הנתונים והפרמטרים הקיימים. בתום הבדיקה שלנו תקבל דו"ח ברור לגבי מוצרי הביטוח שרכשת, תקופת הביטוח שלהם, המחיר שאתה משלם עבורם, באיזו חברת ביטוח הם נמצאים והחשוב מכל- האם הם עונים על הצרכים שלך, מה הן ההחרגות בפוליסה והאם אתה משלם עבור המוצר את המחיר הטוב ביותר שקיים כיום בשוק. לבסוף, תקבלו מאיתנו המלצות פרקטיות, הלכה למעשה, כיצד לשפר את תיק הביטוח שלך ולחסוך מאות ולעיתים אלפי שקלים לאורך חיי הפוליסה.

בנוסף לבדיקת מוצרי הביטוח שלך, אנו מבצעים עבורך אפיון צרכים מדויק שלפיו, נבחן האם אתה משלם עבור ביטוחים שאינך זקוק להם (לדוגמא, רווק ללא ילדים אינו זקוק לרכיב ביטוח חיים). במקביל, נבדוק גם האם ישנם רכיבים שחסרים לך בתוכנית הביטוחית כדוגמת ביטוח סיעוד וכדומה. הצרכים יאופיינו בהתאם לגילך, מצבך המשפחתי ולפי לפרמטרים נוספים. בסוף התהליך, תוצע לך "חליפה" ביטוחית מותאמת אישית אשר תואמת את צרכיך האמיתיים והמדויקים.

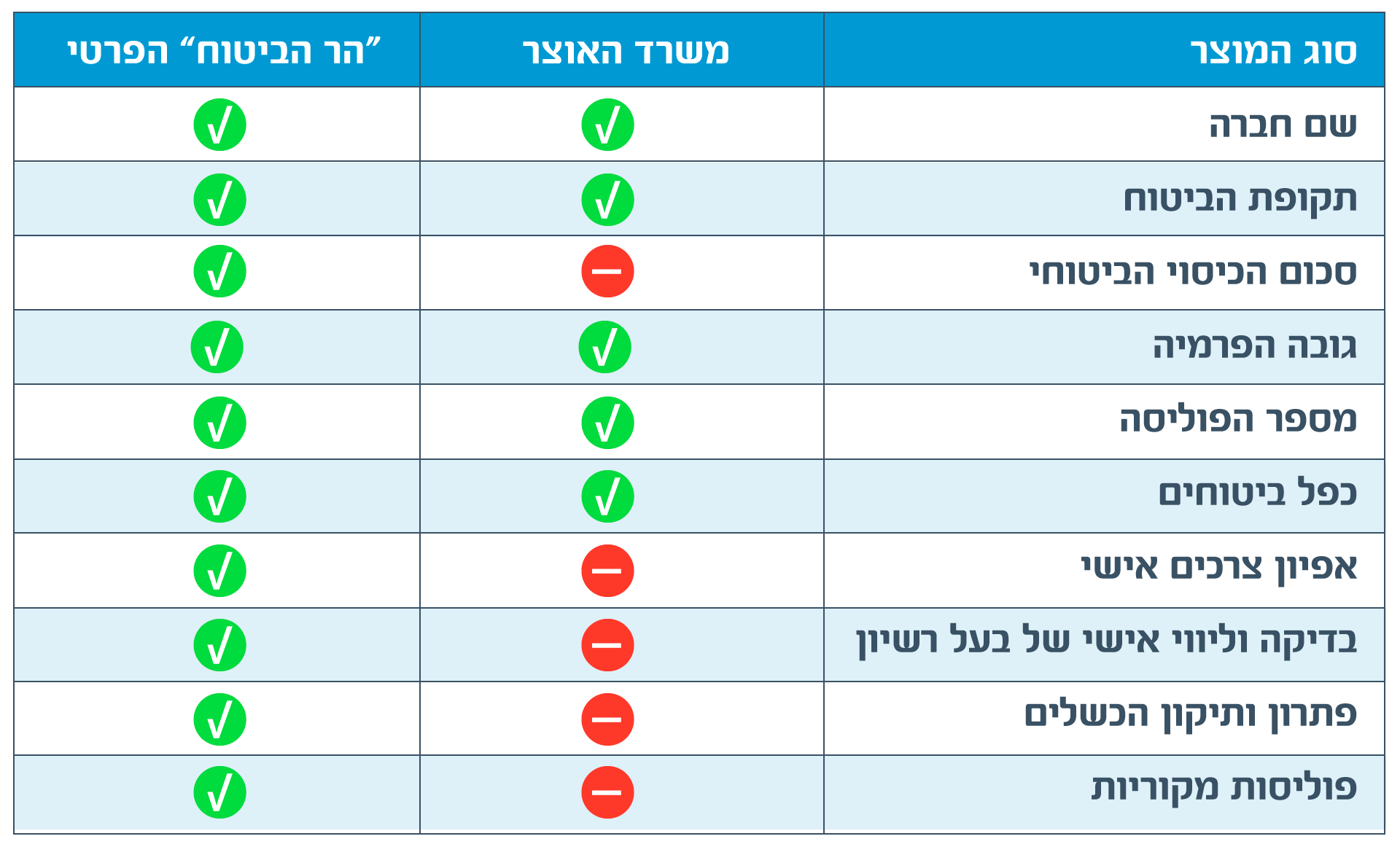

רוצים לדעת בדיוק אילו שירותים תקבלו דרך אתר "הר הביטוח" הפרטי לעומת "הר הביטוח" של משרד האוצר? כל ההבדלים בטבלה שלפניכם:

מלבד פוליסות וכתבי שירות, אחד המאפיינים הקריטיים ביותר בבחירת ביטוח הוא מחיר הפרמיה. פרמיות ביטוח הן למעשה המחיר אותו משלם הלקוח עבור הפוליסה או כתב השירות. בהשוואה מול חברות הביטוח השונות, הפרמיות יכולות להיות בעלות מאפיינים זהים, אולם בעלות כספית שונה. הפערים עשויים להגיע למאות ואלפי אחוזים. לכן, בתום הבדיקה, נציע לך חלופות ביטוח זולות יותר או טובות יותר עבורך, בהתאם להיצע שקיים בחברות השונות ובהתאם לכיסוי הביטוחי הנדרש עבורך.

גם לך נמאס מהבלאגן שהצטבר עם השנים בתכניות הביטוח השונות שלך? גם לך נמאס לשלם סתם? רוצה לעשות מהפכה בתיק הביטוחי שלך ולהתחיל לחסוך עד אלפי שקלים בכל חודש? הנח לנו לעשות את העבדה הקשה בשבילך ולתקן את כל ה"כשלים" הקיימים בין הרי הפוליסות וכתבי השירות. לאחר שתשלים את התהליך, תיווכח בסכומי הכסף שהצלחת לחסוך ותוכל להפנות להשקיע אותם ברווחתך וברווחת קרוביך. יש לנו ניסיון עם אלפי לקוחות שחסכו בצורה הזו סכומים נכבדים בכל שנה. אז למה לשלם יותר? אל תמתין וצור איתנו קשר עוד היום.

אילו ביטוחים נבדוק?

ביטוח חובה – פוליסת ביטוח רכב חובה המכסה נזקי גוף לך או לאנשים אחרים לפי חוק הפיצויים לנפגעי תאונות דרכים, וכל חבות שתחול על המבוטח בשל נזק גוף שייגרם לאדם כתוצאה מהרכב המבוטח.

ביטוח רכב רכוש פרטי וצד ג'- פוליסת ביטוח רכב המכסה נזקים שנגרמו לרכבך או לצד שלישי כתוצאה משימוש ברכב המבוטח, בהתאם לכיסויים שנרכשו ולסיכונים המנויים בפוליסה.

ביטוח מקיף לדירה – פוליסת ביטוח המכסה נזקים שנגרמו למבנה הדירה ו/או לתכולתה בהתאם לכיסויים שנרכשו ובהתאם לסיכונים המנויים בפוליסה.

ביטוח מקיף לבית עסק – פוליסת ביטוח המכסה נזקים שנגרמו לבית העסק ו/או לתכולתו בהתאם לכיסויים שנרכשו ובהתאם לסיכונים המנויים בפוליסה.

ביטוח בריאות – תאונות אישיות, ניתוחים, השתלות, תרופות מוץ לסל, ייעוץ ובדיקות, ביטוח סיעודי, עובדים זרים, מחלות קשות וביטוח שיניים.

ביטוח חיים עם חיסכון – יש שני סוגים של ביטוח חיים עם חיסכון:

חיסכון פנסיוני– המוכר כקופת ביטוח המזכה בהטבות מס לחוסך, במסגרתו ניתן לרכוש גם כיסויים ביטוחיים למקרה מוות ולמקרה אבדן כושר עבודה (ידוע גם כביטוח מנהלים).

פוליסת פרט שאינה חיסכון פנסיוני– לכן אינה מזכה את החוסך בהטבות מס. גם במסגרת זו ניתן לרכוש כיסויים ביטוחיים למקרה מוות ולמקרה אבדן כושר עבודה.

ביטוח למקרה מוות (ללא חיסכון) – ביטוח זה מעניק למוטבי המבוטח שנפטר או ליורשיו את סכום הביטוח שנקבע בפוליסה (המבוטח קובע מיהם המוטבים בפוליסה). בניגוד לפוליסת ביטוח חיים עם חיסכון, פוליסת ביטוח למקרה מוות אינה כוללת מרכיב חיסכון. בסוג זה של פוליסות נכללות גם פוליסות הביטוח למקרה מוות הנרכשות אגב נטילת משכנתא.

חשוב לציין שחברות הביטוח מעדכנות את הנתונים בנוגע לכל הביטוחים אחת לחודש.

אתר זה נבנה ומקודם בגוגל על ידי עשהאל דרייר – קידום אתרים