הבהרה חשובה: אתר זה אינו האתר הרשמי של 'הר הביטוח' הממשלתי. השירות ניתן על ידי רימונים סוכנות לביטוח (מורשית).

עושים סדר בביטוחים: בדיקת הר הביטוח מקצועית מבית רימונים

הפסיקו לשלם יותר מדי על ביטוח. גלו ב-60 שניות עם מחשבון את החיסכון הפוטנציאלי שלכם אונליין.

לאחר מכן, נאתר עבורכם כפל ביטוחים בהשוואה מקיפה בין כל חברות הביטוח - בחינם וללא התחייבות!

{{ errors.name }}

{{ errors.phone }}

{{ errors.insuranceTypes }}

{{ errors.birthDate }}

{{ errors.idNumber }}

מציאת תאריך הנפקה

{{ errors.idIssueDate }}

{{ errors.terms }}

ספר לנו קצת יותר

שומר את הפרטים שלך...

בדיקת ביטוחים אישית

סוף לתשלומים מיותרים לחברות ביטוח,

אתה תשלם רק על מה שאתה מבוטח.

אתה תשלם רק על מה שאתה מבוטח.

דו”ח הר הביטוח מפורט ומעוצב

דו"ח ברור רחב וקריא ובו המלצות פרקטיות

לשיפור התיק הביטוחי שלך.

לשיפור התיק הביטוחי שלך.

טיפול מקצועי

הטיפול מתבצע ע”י

אנשי מקצוע בעלי רישיון בעלי רישיון מרשות שוק ההון, ביטוח וחיסכון עפ"י חוק הפיקוח על שירותים פיננסים (ביטוח) התשמ"א

מספר רישיון L-513067736

אנשי מקצוע בעלי רישיון בעלי רישיון מרשות שוק ההון, ביטוח וחיסכון עפ"י חוק הפיקוח על שירותים פיננסים (ביטוח) התשמ"א

מספר רישיון L-513067736

המדינה נותנת לך את הנתונים – אנחנו הופכים אותם לחסכון אמיתי! המומחים שלנו משווים בין הפוליסות שלך ומציעים תוכנית פעולה פשוטה שתעזור לך לחסוך כסף ולקבל כיסויים טובים יותר. כך תוודא שאתה מקבל את התמורה הטובה ביותר לכסף שלך.

📊 למה לבחור בדו"ח שלנו?

| מאפיין | דו"ח משרד האוצר | הדו"ח שלנו |

|---|---|---|

| שם החברה | ✔ | ✔ |

| תקופת ביטוח | ✔ | ✔ |

| סכום כיסוי ביטוחי | ✔ | ✔ |

| גובה פרמיה | ✔ | ✔ |

| מספר פוליסה | ✔ | ✔ |

| בדיקת כפל ביטוחים | ✔ | ✔ |

| אפיון צרכים אישי | ❌ | ✔ |

| בדיקה וליווי ע"י בעל רישיון | ❌ | ✔ |

| הצעות לשיפור ומניעת כפל | ❌ | ✔ |

| דו"ח קריא וברור | ❌ | ✔ |

| השוואת הצעות מכל החברות ואיתור זולה ביותר | ❌ | ✔ |

איך התהליך שלנו עובד?

אתר 'הר הביטוח' הממשלתי הוא נקודת התחלה טובה, אבל הוא נותן לך רק מידע גולמי. כדי להפוך את המידע הזה לחיסכון אמיתי, צריך ניתוח מקצועי. התהליך שלנו מפרט בדיוק איך אנחנו עושים את זה, שלב אחרי שלב:

שלב 1: גלו את פוטנציאל החיסכון שלכם ב-60 שניות (ללא עלות וללא התחייבות)

הכל מתחיל בכלי החדש שלנו – מחשבון חיסכון ביטוחי אונליין. במקום להתחיל בנבירה במסמכים, אתם עונים על מספר שאלות פשוטות (איזה סוג ביטוח תרצו לבדוק עבורו את ההוזלה, כמו גיל, סכום תשלום חודשי, מצב משפחתי וסטטוס עישון), ובתוך דקה מקבלים הערכה ראשונית של כמה כסף אתם יכולים לחסוך על הביטוחים שלכם מדי חודש.

מה מקבלים? מספר ברור שממחיש את פוטנציאל החיסכון האישי שלכם.

למה זה טוב? אתם מקבלים דוח ראשוני במטרה "לחסוך כסף" בצורה מוחשית ומיידית, עוד לפני שצוללים לפרטים המלאים. השימוש במחשבון הוא בחינם לחלוטין וללא כל התחייבות. הדוח ישמש אתכם גם בעתיד להבין למה מגיע לכם הוזלה בביטוח כדי שתוכלו להתמקח עם חברת הביטוח שלכם.

שלב 2: אימות הנתונים וניתוח מקצועי מעמיק

אחרי שראיתם את פוטנציאל החיסכון, הגיע הזמן להפוך את ההערכה למציאות. כאן המומחים שלנו נכנסים לתמונה.

באישורכם, סוכן ביטוח מורשה ומנוסה מצוות 'רימונים' יפיק עבורכם את דוח "הר הביטוח" הממשלתי המלא. לאחר מכן, הוא יבצע ניתוח מקצועי ומעמיק של כל פוליסה, שורה אחר שורה. הניתוח כולל:

איתור כפל ביטוחים: זיהוי מדויק של מצבים בהם אתם משלמים פעמיים על אותו כיסוי, למשל, כיסוי בריאות שחופף בין פוליסה פרטית לזו של קופת החולים.

בחינת עלויות: השוואת המחירים שאתם משלמים היום למחירים העדכניים והתחרותיים ביותר בשוק.

התאמה אישית: וידוא שהכיסויים שלכם תואמים את מצבכם המשפחתי, גילכם וצרכיכם הנוכחיים, ולא פוליסות ישנות שאולי כבר לא רלוונטיות.

השוואת מחירים אובייקטיבית: כסוכנות בלתי תלויה, אנו משווים הצעות ממגוון רחב של חברות ביטוח כדי למצוא עבורכם את הפוליסה המשתלמת ביותר.

שלב 3: הפקת דוח אישי, ברור ופשוט להבנה

בסיום הניתוח, לא תקבלו מסמכים מבלבלים. במקום זאת, נגיש לכם דוח אישי, ברור ופשוט להבנה, הכולל:

סימון ברור של כפילויות ביטוח שנמצאו.

המלצות פרקטיות וממוקדות לשיפור, שינוי או ביטול כיסויים.

הצעות קונקרטיות לחיסכון כספי, המבוססות על הצעות אמיתיות מהשוק.

לאחר שתקבלו את הדוח, נקבע פגישת ייעוץ אישית (במשרדינו או ב-Zoom, לפי נוחיותכם). בפגישה נעבור יחד על הממצאים, נענה על כל שאלה, ונבנה תוכנית פעולה ברורה להוזלת העלויות ושיפור התיק הביטוחי שלכם.

שלב 4: יישום מלא וליווי עד לחיסכון בפועל

אם תחליטו להתקדם עם ההמלצות, אנחנו עושים עבורכם את כל העבודה. הסוכן המורשה שמלווה אתכם יטפל בכל הבירוקרטיה מול חברות הביטוח:

ביטול פוליסות מיותרות.

ניהול משא ומתן להשגת תנאים טובים יותר.

התאמה ופתיחה של פוליסות חדשות במידת הצורך.

בסוף התהליך, אתם נשארים עם תיק ביטוחי מסודר, יעיל וזול יותר – ועם יותר כסף בכיס, בלי כאב הראש וההתעסקות.

ככה נראה דוח הביטוח המקיף שלנו

נמאס לכם מהדוח הממשלתי היבש? הדוח המקיף שלנו הופך את הנתונים הגולמיים לתוכנית פעולה. הוא כולל ניתוח מעמיק של הביטוחים שלכם, חושף כפילויות סמויות ומציע המלצות מדויקות לחסכון. זה לא רק מידע, זו דרך פשוטה לוודא שאתם משלמים רק על מה שאתם באמת צריכים.

זה לא רק דוח. זו תוכנית פיננסית מלאה.

למה לבדוק רק במקום אחד שאפשר לעשות דוח מקיף? הדוח המקיף שלנו הופך את הנתונים הגולמיים של "הר הביטוח" ו"המסלקה הפנסיונית" לתוכנית פעולה מסודרת שתעזור לכם לחסוך ולשפר את הביטוחים והחסכונות שלכם.

תמונה הוליסטית של כל הנכסים: אנחנו מאחדים את כל החסכונות והביטוחים שלכם – קרנות פנסיה, גמל, השתלמות וביטוחי חיים. רק ככה אפשר לזהות נכסים לא פעילים או נשכחים ולבנות תכנית פעולה לחיסכון כספי עתידי.

זיהוי דמי ניהול גבוהים וכפילויות: נמאס לכם לשלם דמי ניהול גבוהים? שם נמצא לכם חיסכון כספי אדיר, כמו דמי ניהול יקרים או מצבים בהם אתם משלמים פעמיים על אותו כיסוי ביטוחי.

תכנון פיננסי לעתיד: על בסיס נתוני הדוח, אנחנו בונים תוכנית חיסכון אישית שתעזור לכם להגדיל את הנכסים ולתכנן את העתיד הפיננסי שלכם.

צפו בעצמכם והבינו למה הדוח המקצועי שלנו הוא הדרך המהירה והבטוחה לטפל בביטוחים ובחסכונות שלכם אחת ולתמיד.

למה לסמוך על רימונים סוכנות לביטוח?

עם רימנוים סוכנות לביטוח, אתם בוחרים בניסיון, מקצועיותוחיסכון אמיתי:

- ניסיון מוכח: "רימונים סוכנות לביטוח בע"מ" (רישיון L-513067736) פועלת מאז 2001, ומביאה איתה ניסיון עשיר ומחויבות ללקוחותיה. האתר הוקם בשנת 2016 במטרה אחת: להקל על תשלומי הביטוח, להוזיל משמעותית את ההוצאה החודשית ולהילחם ביוקר המחיה.

- מקצועיות מורשית: כל הסקירות והליווי מתבצעים על ידי סוכנים בעלי רישיון בתוקף מרשות שוק ההון, ביטוח וחיסכון.

- שקיפות מלאה: אנו מספקים לכם תמונה מלאה וברורה של מצבכם הביטוחי, עם כל המידע הדרוש לקבלת החלטות מושכלות.

- חיסכון פוטנציאלי אמיתי: מאות ואף אלפי שקלים בשנה על ביטוחים כפולים, מיותרים או יקרים מדי.

שקיפות - עובדים עם כל חברות הביטוח

למה לקבל הצעה אחת שאפשר לקבל כמה הצעות? השוואה והבדיקה שלנו מבוצעת ע"י סוכנים בעלי רישיון בתוקף מרשות שוק ההון. 'רימונים סוכנות לביטוח' בע"מ – פועלים מאז 2001, באמינות, שקיפות ובאובייקטיביות מוחלטת . אנו עובדים עם כל חברות הביטוח הגדולות בישראל כדי להשוות ביניהן ולמצוא עבורכם את ההצעה המשתלמת ביותר, ללא העדפה ליצרן ספציפי.

הבהרה חשובה: אתר זה אינו האתר הרשמי של "הר הביטוח" הממשלתי. האתר הרשמי בכתובת: https://harb.cma.gov.il/

מגבלות וחסרונות של "הר הביטוח" הממשלתי

"הר הביטוח" הוא כלי חשוב ויעיל לניהול הפוליסות שלכם ולקבלת תמונה כללית של הביטוחים שברשותכם. עם זאת, חשוב להבין שקיימות לו מגבלות מסוימות, ואת כל המידע המלא והמדויק תמיד תקבלו מחברת הביטוח עצמה או מסוכן הביטוח.

מגבלות עדכון ודיוק המידע

- עדכון חודשי: המידע באתר "הר הביטוח" מתעדכן אחת לחודש. המשמעות היא שפוליסות חדשות שנרכשו לאחרונה, או פוליסות שבוטלו, יופיעו או יוסרו מהאתר רק עם העדכון החודשי הבא.

- טעויות אפשריות: ייתכנו טעויות הקלדה או טעויות בהעברת הממשק. המידע הקובע והמדויק ביותר נמצא תמיד באזור האישי באתר חברת הביטוח עצמה.

- פוליסות בתוקף בלבד: האתר מציג רק פוליסות ביטוח שנמצאות בתוקף. פוליסות שפג תוקפן לא יוצגו בו.

בשורה התחתונה

"הר הביטוח" הוא כלי עזר מצוין לפישוט ניהול הביטוחים, אך הוא אינו מחליף את המענה האנושי, בסופו של דבר ביטוח הוא תחום מסובך, זו אחת הסיבות שאנשים משלמים כפול.

היום זה ברור רוב הציבור אינו עובר באופן יזום על מסמכי הפוליסות וגם לא מבין מה רשום בהם זה סינית מבחינתו, וזה גורם לפערים שעליהם דיברנו. אז תמיד חשוב לשמור על קשר ישיר עם חברת הביטוח או עם סוכן הביטוח. תמיד מומלץ לוודא שכל הביטוחים החשובים לכם מכוסים ומעודכנים.

מה לא תמצאו ב"הר הביטוח"?

"הר הביטוח" מתמקד בפוליסות ביטוח שנרכשו מחברות ביטוח רשמיות. לכן, ישנם סוגי ביטוחים וכיסויים מסוימים שלא תמצאו בו:

- ביטוחים שלא מחברות ביטוח רשמיות: ביטוחי נסיעות דרך כרטיסי אשראי או הטבות ביטוח מגורמים שאינם חברות ביטוח רשמיות, לרוב לא יופיעו.

- פנסיה, גמל והשתלמות: "הר הביטוח" אינו עוסק בחיסכון פנסיוני. מידע על קרנות פנסיה, קופות גמל או קרנות השתלמות ניתן למצוא ב"מסלקה הפנסיונית".

- ביטוחי תאונות אישיות קצרי טווח: ביטוחי תאונות אישיות שנרכשו לתקופות קצרות מאוד (שנה או פחות) עלולים שלא להופיע במערכת.

- ביטוחים מקצועיים ספציפיים מאוד: למרות שביטוחים עסקיים רבים מופיעים, ביטוח אחריות מקצועית ספציפי במיוחד או ביטוח ייעודי לתחום עיסוק נישתי עלול שלא להיות מוצג במלואו או כלל.

- ביטוחים פרטיים או יוצאי דופן: פוליסות פחות נפוצות, כמו ביטוח לכלי שיט קטן או ביטוח נפרד לתכשיטים יקרים, עלולות לא להופיע, בהתאם לסיווג של חברת הביטוח.

- כיסויים שנוספו באופן עצמאי: הרחבות או כיסויים מיוחדים שהוספו לפוליסה קיימת שלא דרך חברת הביטוח עצמה (למשל, דרך סוכן שסידר משהו ייחודי), ייתכן שלא ישתקפו ב"הר הביטוח".

- פוליסות עצמן, תנאים וכיסויים: תוצאות החיפוש ב"הר הביטוח" אינן כוללות את הפוליסות עצמן, את תנאיהן או את הכיסויים שהן מציעות. מידע זה ניתן להשיג באופן אישי מול חברת הביטוח.

- פעולות על פוליסות: ביצוע פעולות כמו שינוי או ביטול פוליסה אפשרי רק ישירות מול חברת הביטוח עצמה.

- בקשות לאי העברת מידע: במקרה שקיימת בקשה של חברת הביטוח שלא להעביר מידע מסוים ל"הר הביטוח", הפוליסה המדוברת לא תוצג.

למה אנחנו?

96%

אחוזי הצלחה

30+

חברות ביטוח במאגר

100%

שקיפות והגינות

10,000+

לקוחות מרוצים

לקוחות ממליצים על סוכנות רימונים

לחץ על התמונה לצפייה בדוח

אסי אלעזר

תאריך ביקורת 17/11/2024

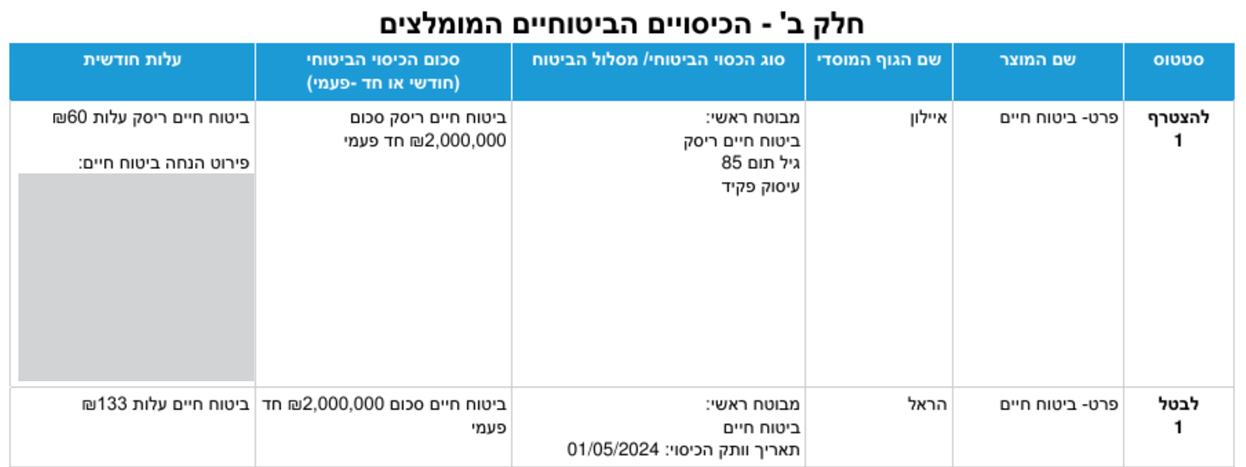

שילמתי על ביטוח חיים מאוד יקר מה שהקשה עלי בתזרים החודשי.. אשתי אמרה לי לבדוק את הביטוחים אולי אנחנו משלמים כפול על הביטוח או שאפשרי להוזיל אותו.. פניתי לחברת רימונים סוכנות לביטוח ועוז אספיר אחד המתכננים פיננסים שלהם עזר לי ולהוציא דוח של הר הביטוח עזר לי להוזיל את התשלום. בהמלצתו אחרי ששתינו כמה פעמים קפה במשרד הוחלט לעבור לחברת איילון שהציעה את ההצעה הכי זולה. הוזלה של כ-55% בפרמיה החודשית

אסי אלעזר לקוח בן 37 -- מצורף דוח של הוזלת הביטוח של אסי.

לחץ על התמונה לצפייה בדוח

בתאל מורדכי

תאריך ביקורת 02/12/2024

"דיברתי עם נציג בשם שי , נתן לי שירות מעולה העביר לי את אחד הסוכנים עוז בסוכנות רימונים.. קבענו להיפגש בפתח תקווה , עוז עשה לי סדר בביטוחים ובדק היכן אני משלמת יקר ואיפה אפשר להוזיל את הפרמיה החודשית. עוז בדק לי ביטוחים כפולים, איתר לי ביטוחים שלא ידעתי שקיימים ואפשר לי להוריד את ההחזר החודשי הקבוע.. הסכום עזר לי להוזיל את העלויות החודשיות שלי.."

שילמה על ביטוח חיים על סך 550,000 ₪ בחברת כלל עלות חודשית בגובה 314 ₪ – לאחר שינוי ישלם על סכום ביטוח זהה בחברת הפניקס עלות חודשית בגובה 200 ₪ – הוזלה של כ-37% בפרמיה החודשית

לחץ על התמונה לצפייה בדוח

שלמה יצחקי

תאריך ביקורת 12.11.2024

שילמתי על ביטוח חיים על סך 1,000,000 ₪ בחברת הראל עלות חודשית בגובה 313 ₪ – לאחר שינוי ישלם על סכום ביטוח זהה בחברת כלל עלות חודשית בגובה 119 ₪ – הוזלה של כ-60% בפרמיה החודשית. ממליץ על השירות של רימונים אנשים נפלאים ומקצועיים

שלמה לקוח בן 56 -- מצורף דוח של הוזלת הביטוח

אסי כהן

תאריך ביקורת 06/07/2025

שילמתי על ביטוח חיים וסיעוד במשך שנים, בלי לדעת מה באמת אני מקבל. כשקיבלתי העלאה בתשלום החודשי, פניתי לחנן מיכה – יועץ פנסיוני מומלץ שהמליצו לי עליו.

הוא בדק את כל הביטוחים שלי דרך "הר הביטוח", גילה כפילויות בכיסויים, ביטוחים יקרים מבלי סיבה – ואפילו ביטוח חיים שאני משלם עליו כפול מהמחיר בשוק!

חנן מחברת רימונים בנה לי דוח השוואתי של כל הביטוחים שלי, המליץ לי לבטל כיסויים מיותרים ולעבור לחברת ביטוח אחרת – הוזלה של מעל 60% בפרמיה החודשית, כולל כיסוי חיים עד גיל 85 בגובה של 2 מיליון ₪.

לאחר כמה פגישות קצרות (אפילו בזום), חסכתי אלפי שקלים בשנה וקיבלתי ביטוח מקיף יותר. ממליץ בחום לפנות לחנן מיכה לפני שמחדשים כל ביטוח!"

ישראל אהרון

תאריך ביקורת 24/07/2024

חסכתי אלפי שקלים לאחר טיפול של חנן מיכה בתיק הביטוחי שלי. הוא מצא כפל ביטוחי בביטוחי הבריאות ובך הוזלנו את עליות הביטוח.

ממליץ על רימונים סוכנות לביטוח לטיפול והוצאת דו"ח של הר הביטוח.

יעקב בן דוד

תאריך ביקורת 10/01/2018

3 ימים לאחר סיום התהליך קיבלתי דו”ח מפורט עם כל פוליסות הביטוחים שלי, קלטתי שאני משלם פעמיים ביטוח סיעודי עבור הבן הגדול, כמובן שביטלתי וחסכתי 78 ש”ח כל חודש!

מהו הר הביטוח? ואיך עושים סדר בביטוחים

אתר הר הביטוח הוא פרויקט ממשלת שמטרתו לרכז את כל הביטוחים הרשומים על שמכם לפי מספר תעודת זהות, ולהנגיש את המידע הביטוחי לציבור הרחב.

המטרה של האתר היא לרכז במקום אחד את כל פוליסות הביטוח הרשומות עלייך, כדי שתוכל לקבל תמונה ברורה על מצבך הביטוחי.

האתר נועד לשקף לציבור הרחב שלא ישלמו ביטוחים כפולים, מיותרים או יקרים מדי, בעצם לתת מראה לאדם הממוצע שידע מה קורה לו בתיק הביטוחי ולא להשאיר את הכוח אצל חברות הביטוח בלבד.

איזו אינפורמציה ומידע ניתן להפיק בהר הביטוח?

אחרי הזדהות קצרה באתר הממשלתי, תקבל דוח המרכז את כל פוליסות הביטוח הפעילות שלך. הדוח יכלול פרטים כמו:

שמות חברות הביטוח שאתה מבוטח בהן.

סוגי הביטוחים (חיים, בריאות, רכב, דירה וכו').

מספרי הפוליסות.

גובה התשלום החודשי (פרמיה) עבור כל פוליסה.

תאריך סיום תוקף הביטוח.

סוגי ביטוחים שיופיעו בדו"ח:

- ביטוח סיעודי

- ביטוח רכב

- ביטוח עסק

- ביטוח בגין אובדן כושר עבודה

- ביטוח בריאות

- ביטוח דירה

- ביטוח חיים

את המידע שמתקבל ניתן להוריד כקובץ Excel, כאשר בקובץ יופיעו גם מספר הפוליסה, הפרמיה החודשית שמשולמת והתוקף של הפוליסה.

באמצעות "הר הביטוח" תוכלו:

- לאתר את כל הביטוחים הקיימים על שמכם: בין אם מדובר בביטוחי חיים, דירה, רכב או כל סוג ביטוח אחר.

- לזהות כפילויות וביטוחים מיותרים: האתר מאפשר לכם לראות אם אתם משלמים פעמיים או יותר עבור אותו כיסוי ביטוחי, ולפעול לביטול פוליסות מיותרות. במצב של כפל ביטוחים, המבוטח משלם על מספר פוליסות עם כיסוי זהה, אך במקרה של תביעה, יקבל פיצוי רק מביטוח אחד.

- לחסוך כסף: על ידי איתור וביטול ביטוחים כפולים, או על ידי השוואת מחירים, תוכלו לחסוך מאות ואף אלפי שקלים בשנה.

- להשוות מחירים בין חברות הביטוח: באמצעות מחשבון ידידותי למשתמש, תוכלו להשוות בקלות את המחיר שאתם משלמים מול המחירים שמציעות חברות הביטוח האחרות, ובכך להגביר את התחרותיות בשוק.

- לבדוק את "מדד השירות" של חברות הביטוח: האתר מציג ציון משוקלל לכל חברה, המשקף את דירוג הלקוחות על בסיס פרמטרים כמו מהירות טיפול בתביעה, זמן המתנה למענה טלפוני, שיעור תשלום תביעות ועוד.

- לזהות את חברות הביטוח: תגלו עם אילו חברות ביטוח אתם עובדים, גם אם שכחתם זאת עם השנים.

- לאתר ביטוחים של נפטרים: ניתן לאתר גם ביטוחים הרשומים על שם אדם שנפטר.

הנגשת המידע באמצעות "הר הביטוח" הגבירה את מודעות הציבור, וכתוצאה מכך הגבירה את התחרות בין חברות הביטוח ואת הדרישה של הציבור לסוכני ביטוח להוזיל עלויות ולבטל פוליסות כפולות.

ביטוחים קבוצתיים – אם יש לכם, כדאי לבדוק

אה, וגם הביטוחים הקבוצתיים מופיעים שם. יודעים מה זה ביטוח קבוצתי? זה כמו לקנות במבצע – כשקבוצה גדולה של אנשים מתאגדת, אפשר לקבל תנאים טובים יותר. למשל, אם יש לכם ביטוח דרך מקום העבודה, הוא יופיע כאן.

דוח מפורט ומקיף בהישג יד

עכשיו, בואו נדבר על הדוח שאתם מקבלים. זה לא סתם רשימה יבשה של מספרים. זה דוח מפורט ומקיף שנותן לכם תמונה מלאה של המצב הביטוחי שלכם. זה כמו לקבל צילום רנטגן של כל הביטוחים שלכם – אתם רואים הכל!

ממשק עם חברות הביטוח

שימו לב יתרון גדול של אתר "הר הביטוח" הוא שהמידע בו מגיע ישירות ממאגרי המידע של חברות הביטוח. הנתונים מתעדכנים באופן אוטומטי, כך שחסכו לך זמן וכאב ראש, לא צריך לפנות לכל חברה בנפרד. המידע אמין ועדכני!

בנוסף, האתר אשכרה חוסך לך זמן, אפשר להשתמש באתר כדי לשלוח את דוח הביטוחים שלך ישירות לחברת ביטוח (בדרך כלל מתי שמחדשים ביטוח רכב דורשים ממך עבר ביטוחי), למשל כדי לבקש הצעת מחיר על פוליסה חדשה. זה חוסך לך זמן והתעסקות עם ניירת הכל דיגיטלי בקליק אחד.

איך מצטרפים לביטוח דרך אתר הר הביטוח הממשלתי?

בנוסף לניהול הפוליסה, "הר הביטוח" מייעל את תהליך ההצטרפות לביטוח. הפלטפורמה מציעה שיטה ישירה ומאובטחת לשליחת טפסי היסטוריית ביטוח לחברות הביטוח, מה שמאפשר הצטרפות והתאמות מדיניות מהירים יותר. תכונה זו מועילה במיוחד לאנשים המבקשים לאחד את תיק הביטוח שלהם או לנהל משא ומתן על תנאים טובים יותר על סמך היסטוריית הביטוח המאוחדת שלהם.

יש אפשרות לגשת לאתר עצמאית או ע"י סוכן ביטוח.

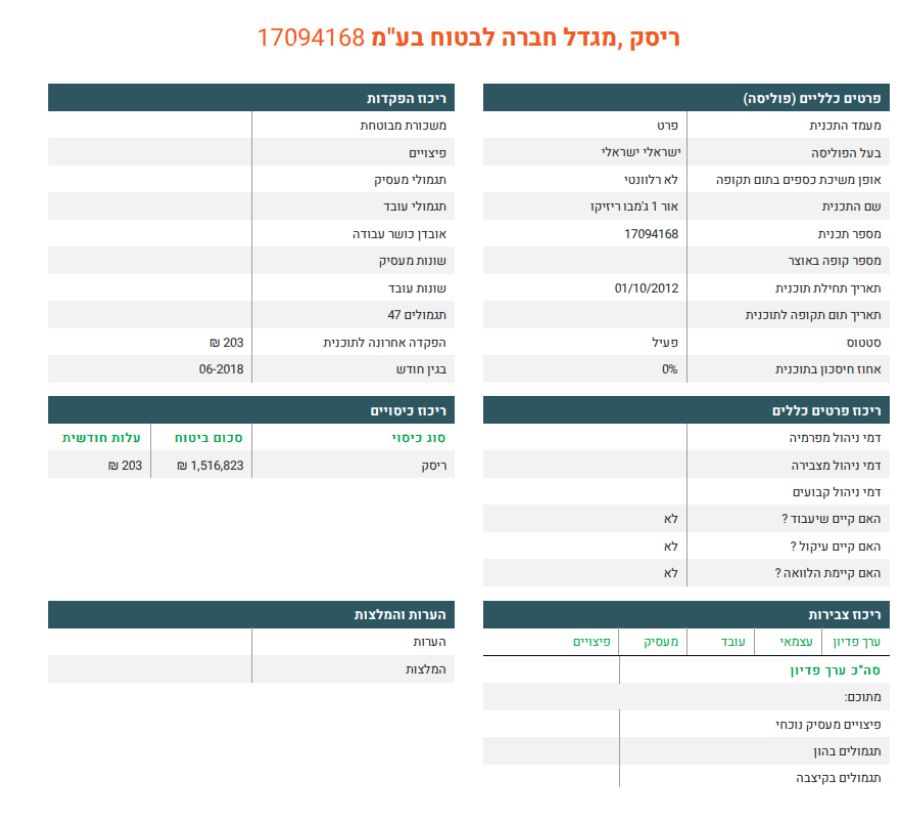

הקלדת תעודת זהות והתוצאות שתקבלו

התוצאות המתקבלות בהר הביטוח, הינם למספר הזהות שהוקלד. כל שורה בדף התוצאות, כוללת את סוג הביטוח: בריאות, דירה וכו, האם מדובר בביטוח אישי או קבוצתי, והרחבות שונות אם קיימות. בנוסף כוללות התוצאות, גם את תקופת הביטוח – תאריך התחלה ותאריך סיום, ואת סכום הפרמיה המשולמת לחודש, באופן חד פעמי או אחר. עוד מופיעים בדף התוצאות, מספר הפוליסה, שם חברת הביטוח בה נרכשה הפוליסה, וקישור לאזור האישי בחברת ביטוח זו. בנוסף, ניתן גם לערוך חיפוש באתר, לאיתור ביטוחים רק מתחום מסוים.

כיצד ניתן לחסוך כסף בתכלס?!

כדי לחסוך כסף דרך המידע שמספק הר הביטוח, יש לבצע מספר פעולות המשך, אותן מבצעת עבורכם רימונים סוכנות לביטוח מדובר ב- 3 פעולות, שיפורטו להלן:

איסוף החומרים דרך הפלטפורמה של משרדהאוצר. בתום מלאכת האיסוף, מוסיפים לכל לקוח את האפשרות לקבל מידע, גם על הקופות והחסכונות הפנסיונים – קופות גמל, קופות השתלמות, קרנות פנסיה ועוד. נתונים אודות פלטפורמות אלו מתקבלים דרך המסלקה הפנסיונית, כאשר לא ניתן לקבל אותם דרך שירותי הר הביטוח בלבד.

הדוח כולל ריכוז פרטים כלללים, ריכוז צבירות , ריכוז כיסויים, מעמד התכנית , שם התכנית , סוג הביטוח , תאריך תחילת התכנית

איך מתחילים איך מוציאים דוח, מאתרים ביטוחים ובדוקים כפל? שלב אחרי שלב בהר הביטוח הממשלתי

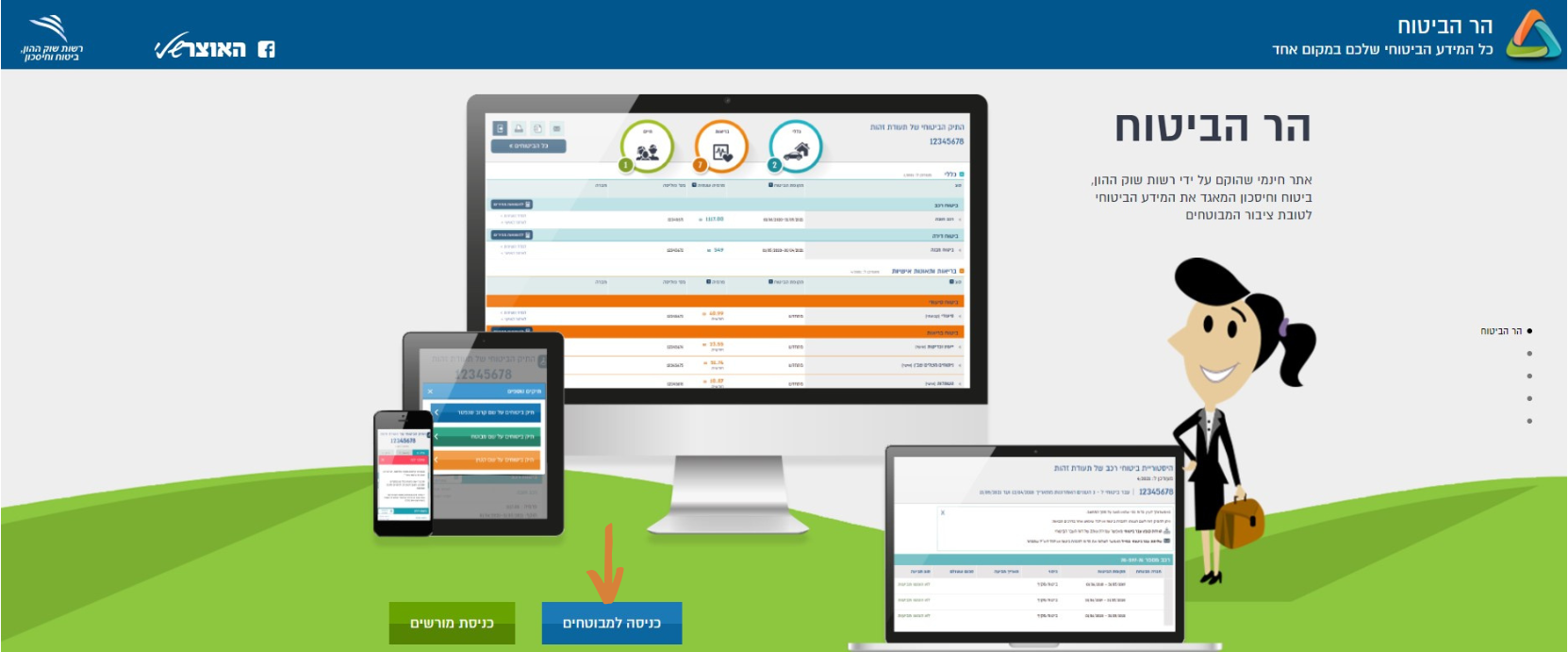

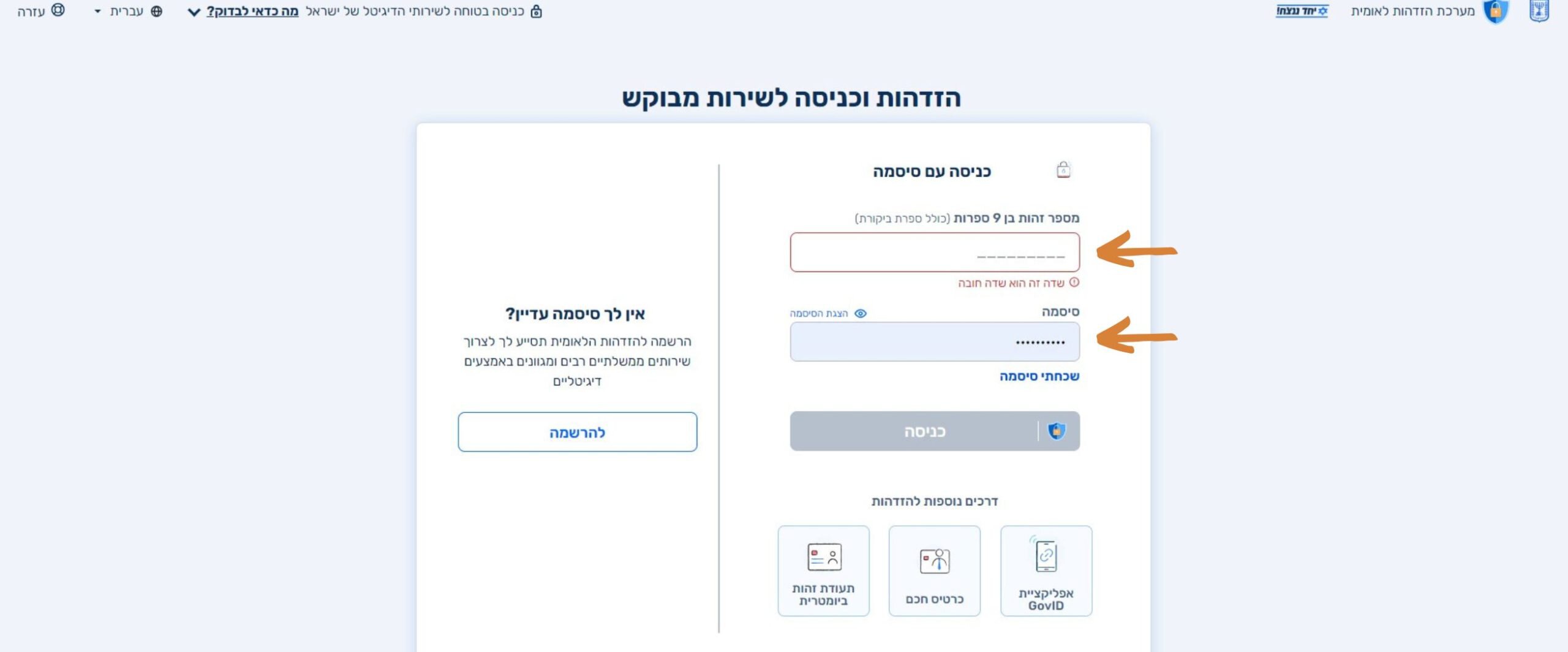

1. כניסה לאתר

התחילו בכניסה לאתר הר הביטוח באמצעות חיפוש פשוט בגוגל או דרך הקישור באתר רשות שוק ההון.

היכנסו לאתר "הר הביטוח" לחצו על "כניסה למבוטחים

2. תהליך הזדהות מאובטח

תידרשו להזדהות באמצעות מספר תעודת זהות, תאריך הנפקת התעודה, ופרטים מזהים נוספים כדי להירשם למערכת ההזדהות הממשלתית. כבר רשומים שם? בכניסה לאתר הר הביטוח ייפתח חלון הכניסה למערכת ההזדהות הממשלתית. בחרו האם להתחבר עם שם משתמש וסיסמא שהוגדרה ברישום, או להיכנס עם כרטיס חכם (מה שנקרא "כרטיס תמו"ז"). בכל מקרה, אל תדאגו – האתר מאובטח ברמה גבוהה.

כניסה למערכת הזדהות ממשלתית הזינו תעודת זהות וסיסמא

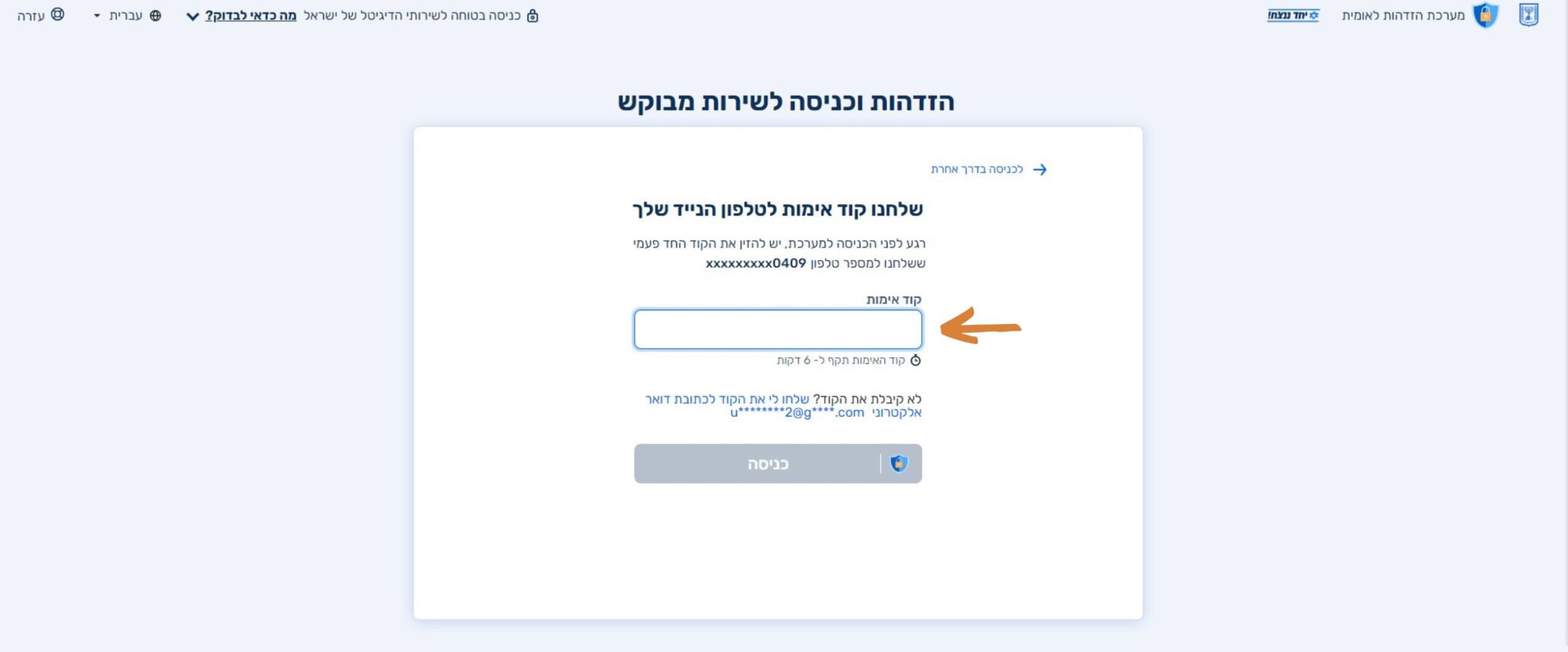

3. כעת המערכת תבקש לאמת את זהותכם באמצעות אימות מספר הפלאפון שלכם.

אימות מספר הפלאפון שלכם לכניסה לאתר הר הביטוח. נשלח אליכם קוד בSMS הזינו את הקוד בריבוע המסומן

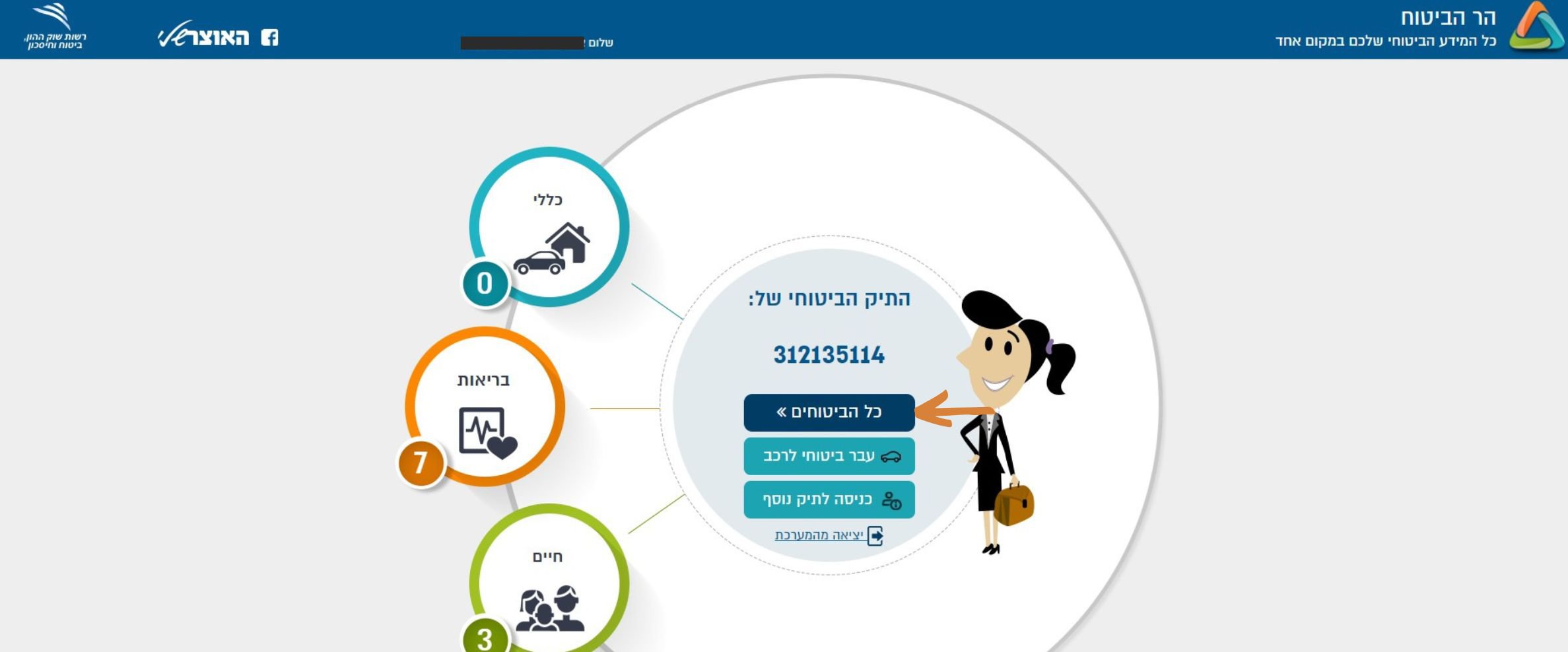

4. סקירת התיק הביטוחי

לאחר הזדהות מוצלחת, כדי לראות את כל הפוליסות שלכם לחצו על "לכל הביטוחים".

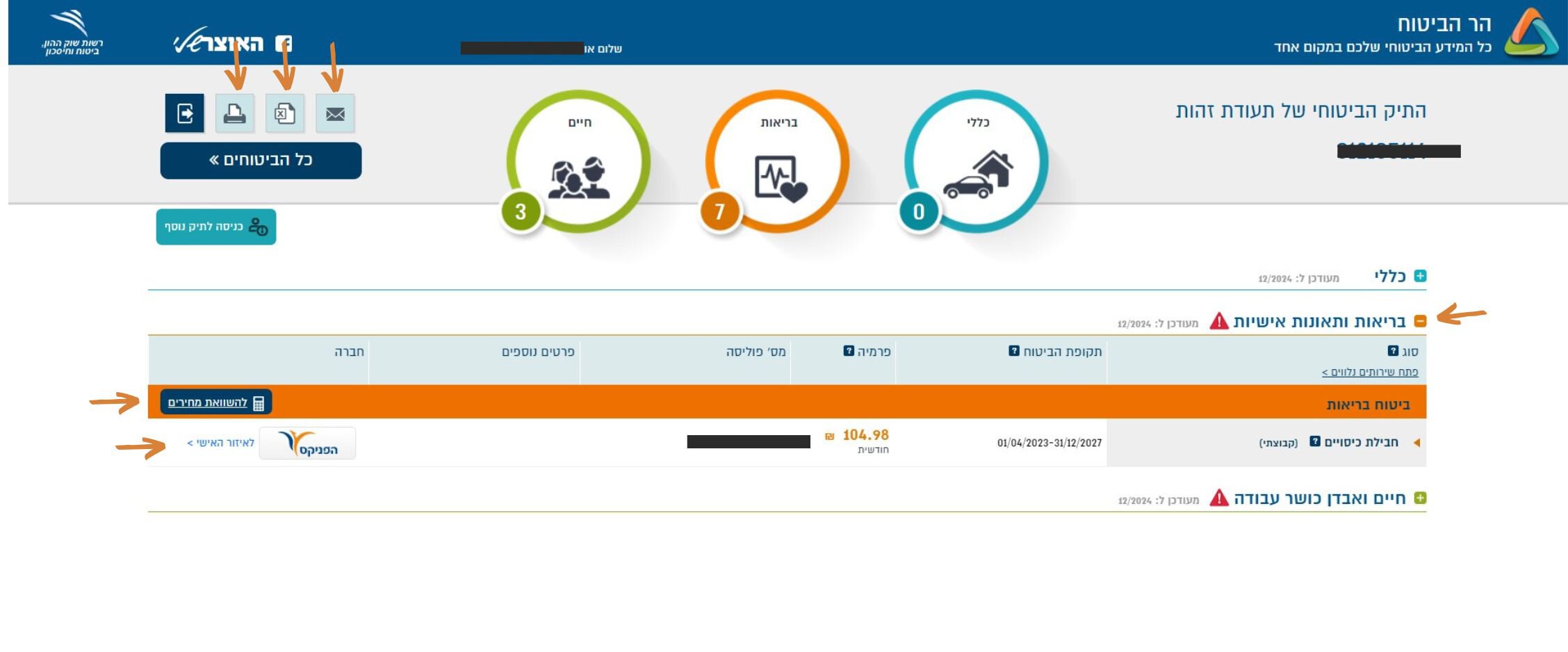

המידע כולל:

- סוג הביטוח (רכב, בריאות, חיים וכו').

- עלויות חודשיות ושנתיות.

- כיסוי ביטוחי.

לחצו על כל הביטוחים כדי להיכנס למערכת ולצפות בביטוחים שלכם לאתר את הביטוחים דרך אתר הר הביטוח

5. כעת אתם יכולים לזהות ביטוחים כפולים לנתח מידע כמו:

- זיהוי כפל ביטוחי

האתר מזהיר מפני כפל ביטוחי אפשרי – מצב שבו יש לכם שתי פוליסות לאותו צורך. למשל, כיסוי בריאותי כפול או ביטוח חיים מיותר. - ניתוח המידע – הקדישו זמן לנתח את הנתונים. האם הפרמיות שאתם משלמים גבוהות מדי? האם הכיסוי עונה על הצרכים שלכם?

- ניתן להשוות בין פוליסות ביטוח

- ניתן להוריד את כל פוליסות ביטוח כקובץ EXCEL

- ניתן להוריד את פוליסות ביטוח כקובץ PDF

- ניתן לשלוח במייל את כל ריכוז הביטוחים למתכנן הפיננסי שלכם כדי להוזיל עלויות

צפייה בכל סוגי הביטוחים, לאתר ביטוחים לבדוק כפל ביטוחים, להשוות בין הפוליסות וממשק כולל הורדה לEXEL PDF שליחת מייל

איך עובד תהליך הר הביטוח?

תהליך הבדיקה של הר הביטוח הפרטי הינו מקיף ויסודי, אשר במסגרתו נבדוק עבורך את כל מוצרי הביטוח שלך, ובכלל זה פוליסת ביטוח או כתב שירות בענפי הביטוח השונים (ביטוח כללי, ביטוח חיים, ביטוח בריאות, ביטוח אובדן כושר עבודה, ביטוחי סיעוד ועוד).

בשלב הבא, בעל רישיון מטעמנו (שאינו תלוי באף אחת מחברות הביטוח ולכן "אדיש" לבחירה הביטוחית שלך) יבצע ניתוח מעמיק של כל הנתונים והפרמטרים הקיימים. בתום הבדיקה שלנו תקבל דו"ח ברור לגבי מוצרי הביטוח שרכשת, תקופת הביטוח שלהם, המחיר שאתה משלם עבורם, באיזו חברת ביטוח הם נמצאים והחשוב מכל- האם הם עונים על הצרכים שלך, מה הן ההחרגות בפוליסה והאם אתה משלם עבור המוצר את המחיר הטוב ביותר שקיים כיום בשוק. לבסוף, תקבלו מאיתנו המלצות פרקטיות, הלכה למעשה, כיצד לשפר את תיק הביטוח שלך ולחסוך מאות ולעיתים אלפי שקלים לאורך חיי הפוליסה.

איך סוכן ביטוח מוציא דוח של הר הביטוח?

סוכן ביטוח יכול להוציא עבורכם דוח מפורט מהאתר, במידה ותתנו לו הרשאה מפורשת לכך. התהליך נעשה בצורה מאובטחת, כאשר הסוכן מבצע את ההזדהות בשמכם או נעזר בהרשאות שאתם מספקים לו.

חשוב לציין כי כאשר סוכן משתמש במידע מהר הביטוח, הוא מחויב לשמור על פרטיותכם ולא להעביר את המידע לגורמים לא מורשים. לכן, אם אתם נעזרים בסוכן, מומלץ לוודא שהוא מורשה ומנוסה בעבודה עם הפלטפורמה.

אילו מוצרי ביטוח ניתן למצוא?

באתר הר הביטוח תוכלו למצוא מידע על מגוון רחב של מוצרי ביטוח, כולל ביטוחי חיים, בריאות, רכב, דירה, ותאונות אישיות. בנוסף, מופיעים נתונים על כיסויים כמו ביטוח סיעודי, ביטוח נסיעות לחו"ל, וביטוחי משכנתא.

המידע מאפשר לכם לקבל תמונה מלאה של הכיסויים שלכם, להבין את הפערים בתיק הביטוחי, ולפעול להשלמתם במידת הצורך. כך, אתם יכולים להיות בטוחים שיש לכם את ההגנה הדרושה לכל מצב בלתי צפוי.

בחינת פוליסות קיימות, שלב אחרי שלב

בחינת פוליסות קיימות היא צעד ראשון בדרך לשיפור המצב הביטוחי שלכם. בהר הביטוח תמצאו רשימה מפורטת של כל הפוליסות שלכם, כולל תנאי הכיסוי, עלויות חודשיות ושנתיות, וחברת הביטוח המנהלת את הפוליסה. השלב הבא הוא לנתח את המידע הזה ולשאול את עצמכם – האם הפוליסה מתאימה לצרכים שלי? האם אני יכול לשפר את התנאים? האם אני משלם יותר מדי?

לדוגמה, אם יש לכם ביטוח בריאות שמכסה ניתוחים בחו"ל, אך אינכם מתכוונים לטוס בעתיד הקרוב, ייתכן שתוכלו לבטל את הכיסוי הזה ולהפחית את העלויות.

מה עושים כשהאתר מתריע על “כפל ביטוח”?

כשאתם מקבלים באתר התראה על “כפל ביטוח”, זה פשוט אומר שיש לכם שתי פוליסות שמכסות את אותו הנושא – כמו שתי חולצות זהות שלא באמת צריך ללבוש אחת על השנייה. הנה צעדים שיעזרו לכם לטפל במצב:

-

אל תיבהלו

קחו נשימה עמוקה ואל תתנו למילים “כפל ביטוח” לבלבל אתכם. -

בדקו את הכיסויים

עברו על שתי הפוליסות המדוברות וראו בדיוק מה כל אחת מכסה. ודאו שאתם מבינים את ההחרגות, הסכומים והתנאים. -

שקלו האם הכפל נחוץ

לפעמים כפל ביטוחי מוצדק – למשל ביטוח בריאות פרטי לצד ביטוח קבוצתי מהעבודה. ברוב המקרים, לעומת זאת, תגלו שמדובר בכיסוי מיותר. -

התייעצו עם מומחה

סוכן ביטוח או יועץ בלתי תלוי יוכלו לפרט לכם את היתרונות והחסרונות של כל פוליסה ולעזור לכם להחליט אם כדאי לבטל אחת מהן. -

ביטול וחיסכון

אם תחליטו שהכפל אכן מיותר, פנו לחברת הביטוח המתאימה ובקשו לבטל את הפוליסה המיותרת. כך תוכלו לחסוך מאות ואף אלפי שקלים בשנה.

"הר הביטוח" – חלק ממנועי חיפוש ממשלתיים נוספים

"הר הביטוח" הוא אחד משלושה מנועי חיפוש ממשלתיים שנועדו לאתר כספים מסוגים שונים:

- "הר הביטוח": לאיתור ביטוחים הרשומים על מספר זהות מסוים (כולל ביטוחים של נפטרים).

- "הר הכסף": לאיתור חשבונות בנק, חסכונות פנסיוניים ופוליסות ביטוח חיים.

- "המסלקה הפנסיונית": לאיתור חסכונות פנסיוניים.

למה חשוב להשתמש באתר ממשלתי כמו "הר הביטוח"?

חשוב להדגיש: "הר הביטוח" הוא אתר ממשלתי. המשמעות היא שהוא:

- ניטרלי: אינו מנסה למכור לכם מוצרים או שירותים כלשהם. מטרתו היחידה היא לספק מידע לטובתכם.

- "הר הכסף": לאיתור חשבונות בנק, חסכונות פנסיוניים ופוליסות ביטוח חיים.

למרות אמינות האתר, זכרו שכל אחד מאיתנו שונה. מה שמתאים לשכן שלכם, לא בהכרח יתאים לכם. לכן, כדאי תמיד להגדיר צרכים אישיים ולבדוק אם הביטוחים הקיימים באמת עונים עליהם. בדקו את הביטוחים שלכם ותוכלו לחסוך אלפי שקלים בשנה!

תעריפים לפוליסות ביטוח

הר הביטוח לא רק מאגד את הפוליסות שלכם, אלא גם מציג בצורה שקופה את התעריפים שאתם משלמים עבור כל אחת מהן. עבור מבוטחים רבים, במיוחד בגיל השלישי, מדובר במידע קריטי. עם העלייה בגיל, פרמיות הביטוח עשויות לעלות, ולעיתים התעריפים אינם משקפים את השוק התחרותי הקיים כיום.

נניח שאתם משלמים כבר שנים על ביטוח חיים שהפרמיה שלו טיפסה למאות שקלים בחודש. בהר הביטוח תוכלו לראות את העלות המדויקת ולהשוות אותה להצעות חדשות בשוק. לעיתים קרובות תגלו שניתן להעביר את הפוליסה לחברת ביטוח אחרת בתנאים טובים יותר, או אפילו לשפר את הכיסוי בפוליסה קיימת מבלי לשלם יותר.

דוגמה נוספת היא ביטוח רכב. אם יש לכם פוליסה לביטוח מקיף או חובה, תוכלו להשתמש בהר הביטוח כדי לבדוק אם הפרמיה שאתם משלמים תואמת את המחירים שמציעות חברות מתחרות, וכך לבצע סקר שוק חכם ויעיל.

דוח היעדר ביטוח רכב

דוח היעדר ביטוח רכב הוא כלי חשוב שמוצע במסגרת הר הביטוח, במיוחד למי שמתכוון לחדש ביטוח רכב או לעבור לחברה אחרת. הדוח מרכז את כל המידע על היסטוריית הביטוח שלכם בשלוש השנים האחרונות. הוא כולל פרטים על תביעות קודמות, תאונות שהייתם מעורבים בהן, והאם הייתה תקופה שבה לא היה לכם כיסוי ביטוחי.

לדוגמה, אם אתם רוצים לרכוש ביטוח מקיף לרכב חדש, חברת הביטוח עשויה לדרוש מכם דוח היעדר תביעות כדי לקבוע את הפרמיה. באמצעות הר הביטוח, תוכלו להפיק את הדוח בלחיצת כפתור ולשלוח אותו ישירות לחברת הביטוח. פעולה זו תחסוך לכם זמן יקר ותבטיח שתוכלו לקבל את ההצעה הטובה ביותר.

כיצד "הר הביטוח" מסייע לכם?

"הר הביטוח" מרכז עבורכם את כל פוליסות הביטוח וכתבי השירות הרשומים על שמכם מכלל חברות הביטוח בישראל. בעזרתו, תוכלו לקבל תמונה מלאה וברורה של מצבכם הביטוחי ולבצע בדיקות קריטיות:

זיהוי חוסר כיסוי:

אם גיליתם שחסר לכם כיסוי מסוים, כמו למשל כיסוי סיעודי חיוני, האתר מספק את המידע הדרוש כדי להתחיל בתהליך רכישת הפוליסה המתאימה לכם.

איתור כיסויים מיותרים או מוגזמים:

במקרים רבים, אנשים משלמים על ביטוחים שאינם רלוונטיים עוד או שיש בהם כפל. לדוגמה, ביטוח דירה עם כיסוי לנזקים שאינם רלוונטיים למבנה שלכם, או כפל ביטוחי על אותו כיסוי. זיהוי כזה מאפשר לבצע שינויים ולחסוך בתשלומים מיותרים.

בדיקת כיסוי במקרה פציעה:

בגיל השלישי, פציעות עלולות להשפיע משמעותית על המצב הכלכלי. האתר מאפשר לכם לבדוק במהירות האם יש לכם כיסוי לטיפולים רפואיים, לשיקום, או לאובדן כושר עבודה במסגרת פוליסות הבריאות והתאונות האישיות שלכם. חשוב לדעת שבמקרה של כפל כיסוי (למשל, ביטוח פרטי וביטוח תאונות אישיות), ייתכן שתוכלו לקבל פיצוי משתי הפוליסות ולמצות את מלוא זכויותיכם.

הכנות מקדימות לשימוש יעיל באתר "הר הביטוח"

כדי להבטיח תהליך חלק ונוח בעת השימוש באתר, מומלץ לבצע מספר הכנות:

הכנת מסמכים מזהים:

הצטיידו במספר תעודת הזהות שלכם ובתאריך הנפקת התעודה. מידע זה נדרש לאימות זהות מאובטח. תאריך ההנפקה מופיע על גב התעודה.

הכרת המחשב או הטלפון הנייד:

אם אינכם מורגלים בשימוש במחשב או בטלפון חכם, מומלץ לבקש עזרה ממישהו שמכיר את הטכנולוגיה. האתר מותאם גם לטלפונים ניידים.

חיבור יציב לאינטרנט:

ודאו שיש לכם גישה לחיבור אינטרנט יציב ומהיר כדי למנוע הפרעות ומתח מיותר במהלך התהליך.

הכנת סיסמאות לאזור האישי של חברות הביטוח:

ייתכן שתידרשו להיכנס לאזור האישי של חברות הביטוח שלכם. אם שכחתם סיסמאות, שחזרו אותן מראש דרך אתרי החברות.

הכנת מקום שקט:

הקדישו זמן להתמקד בבדיקה ללא הסחות דעת. חשוב לעבור על המידע בנחת כדי למנוע טעויות ולהבין את כל הפרטים.

"הר הביטוח" ו"רימונים סוכנות לביטוח": שילוב מנצח לגיל השלישי

בעוד ש"הר הביטוח" הוא כלי חשוב לכל אחד, הוא חיוני במיוחד עבור בני הגיל השלישי. ניצול נכון של האתר, בשילוב עם הליווי המקצועי של "רימונים סוכנות לביטוח", יכול להוביל לחיסכון משמעותי ולשקט נפשי אמיתי.

יתרונות מרכזיים לגיל השלישי בשילוב עם "רימונים":

שליטה פיננסית ומניעת כפל ביטוחי:

- הבנת עלויות הביטוח מאפשרת למנוע הוצאות מיותרות.

- זיהוי וחיסכון בכפל ביטוחי: מקרים של כפל ביטוחי נפוצים במיוחד אצל מבוגרים, שלעיתים רכשו פוליסות שונות לאורך השנים בלי לעדכן את התיק. זיהוי פוליסות מיותרות יכול לחסוך מאות שקלים בשנה.

- הפחתת פרמיות חודשיות: לאחר איתור הפוליסות, מומלץ להשוות בין חברות הביטוח ולגלות שניתן לשלם פחות.

פשטות, נוחות ושקיפות מלאה:

- כל המידע זמין במקום אחד, ללא צורך בכישורי מחשב מורכבים, מה שהופך את התהליך לפשוט ונוח.

- האתר מאפשר לכם להבין בבהירות על מה אתם משלמים – יתרון משמעותי עבור מי שלא בקיא בפרטים הקטנים של הפוליסות.

ליווי אישי ומקצועי על ידי "רימונים":

- "רימונים סוכנות לביטוח" (רישיון L-513067736) פועלת מאז 2001, ומביאה איתה ניסיון עשיר ומחויבות ללקוחותיה.

- מומחי "רימונים" וסוכני הביטוח המורשים והמנוסים שלנו בודקים לעומק כפל ביטוחים, עלויות נסתרות, והתאמה לצרכים האישיים והמשפחתיים שלכם.

- בדיקה ראשונית ללא עלות וללא התחייבות: "רימונים" תסייע לכם באיתור מהיר של הביטוחים הקיימים דרך אתר "הר הביטוח" הממשלתי ותפיק לכם דו"ח בסיסי ראשוני חינם.

- דו"ח אישי, מעוצב וברור: תקבלו דו"ח מותאם אישית, קריא וידידותי, הכולל זיהוי ברור של כפל ביטוחים, המלצות פרקטיות לשיפור הכיסוי הקיים, והצעות קונקרטיות לחיסכון כספי משמעותי, הכל בשפה פשוטה וללא מונחים מקצועיים מסובכים.

- אובייקטיביות ושקיפות מלאה: אנו עובדים עם כל חברות הביטוח הגדולות בישראל, ללא העדפה לחברה מסוימת, וטובת הלקוח היא בראש סדר העדיפויות.

- פגישת ייעוץ אישית וסיוע ביישום: סוכן ביטוח פנסיוני מורשה מצוות "רימונים" ילווה אתכם בפגישת ייעוץ אישית (פיזית או בזום), יבחן יחד את הממצאים, יענה על שאלות ויסייע בביצוע השינויים מול חברות הביטוח – מה שחוסך לכם זמן ובירוקרטיה.

טיפים לגיל השלישי לניצול מיטבי של "הר הביטוח" עם "רימונים":

- היעזרו בבני משפחה: אם תהליך ההזדהות מרגיש מורכב, אל תהססו לבקש עזרה ממישהו קרוב.

- השוו מחירים: השתמשו במידע מהאתר כדי לבדוק אם חברות ביטוח אחרות מציעות לכם תנאים טובים יותר.

- התייעצו עם מומחים: סוכן ביטוח מקצועי, כמו אלו ב"רימונים סוכנות לביטוח", יכול לעזור לכם למקסם את החיסכון, לוודא שאתם מוגנים באופן מלא, ולסייע לכם בתהליך כולו. אנו כאן כדי לפשט את הדברים עבורכם.

מה עושים לפני שמוסרים מידע אישי?

שימוש באתר הר הביטוח בטוח מאוד, אך חשוב לנהוג במשנה זהירות כשמדובר במידע אישי. הנה כמה כללים שיבטיחו את פרטיותכם –

-

ודאו שאתם באתר הרשמי

שימו לב שהכתובת בדפדפן מתחילה ב-https – // ושיש אייקון של מנעול ליד הכתובת. זה סימן שהאתר מאובטח ושאתם במקום הנכון. אם אינכם בטוחים, בקשו עזרה ממישהו שאתם סומכים עליו. -

אל תשתפו פרטים רגישים עם אחרים

אל תמסרו את פרטי ההזדהות שלכם לאף אחד, אלא אם מדובר באדם שאתם סומכים עליו, כמו בן משפחה או סוכן ביטוח מורשה. -

הימנעו משימוש במחשבים ציבוריים

אל תבצעו את התהליך במחשב ציבורי או ברשת אינטרנט פתוחה (כמו בבתי קפה), כדי למנוע זליגת מידע. -

בדקו את מדיניות הפרטיות באתר

אתר הר הביטוח פועל תחת רשות שוק ההון, ולכן הוא מחויב לשמור על פרטיותכם. תוכלו לקרוא את מדיניות הפרטיות באתר ולהבין כיצד המידע שלכם נשמר ומוגן. -

שמרו עותק של הדוח לעצמכם בלבד

אם אתם מורידים את הדוח למחשב או לטלפון, הקפידו לשמור אותו במקום מאובטח ולהימנע משליחתו לגורמים שאינם מורשים. -

זהירות מתרמיות

אם מישהו יוצר איתכם קשר בטענה שהוא קשור להר הביטוח ומבקש פרטים אישיים, היו חשדניים. הרשות לעולם לא תבקש מכם פרטים בצורה יזומה.

פרסומים בתקשורת

שאלות ותשובות נפוצות

האם השירות של רימונים כרוך התשלום?

השירות הוא חינמי! ללא עלות מהצד שלך. אנו מקבלים תגמול באמצעות עמלות המשולמות לנו על ידי חברות הביטוח עבור הפעולות שאנו מבצעים עבורך.

אילו ביטוחים ניתן לאתר?

ניתן לאתר מגוון רחב של ביטוחים, ובהם: ביטוחי בריאות, ביטוחים סיעודיים, ביטוחי רכב (פרטי ומסחרי), ביטוחי דירה, ביטוחי חיים, וכן פוליסות עסקיות מסוימות, בעיקר בתחום הרכוש והרכב.

מה אני מקבל אחרי סיום התהליך?

לאחר סיום התהליך, תקבל למייל שלך חוברת מסודרת עם פירוט רחב של כל הקופות והביטוחים שלך.

באיזה אמצעי זיהוי ניתן לזהות אותך ב "הר הביטוח הממשלתי"?

הכניסה לאתר 'הר הביטוח' הממשלתי מתבצעת כיום באופן מאובטח דרך 'מערכת ההזדהות הממשלתית'. אם אינך רשום, נשמח להדריך אותך בתהליך ההרשמה החד-פעמי. לאחר שתיכנס לחשבונך האישי באתר הממשלתי, תוכל להעניק לנו הרשאת צפייה מוגבלת כדי שנוכל להפיק ולנתח עבורך את הדוח המלא.

האם ישנה אפשרות להיפגש עם בעל רשיון פנסיוני לעשות סדר בתיק שלי?

כן. אנו נבדוק, האם יש לך ביטוחים כפולים, ביטוחים יקרים, או כל דבר נוסף שיכול לשפר את התיק הביטוחי שלך. במידה ונמצא – נעדכן אותך ונקבע לך פגישה עם בעל רשיון פנסיוני.

דוח לילדים מתחת לגיל 18 – שימו לב לתנאים

אחת הפונקציות החשובות של אתר הר הביטוח היא האפשרות להנפיק דוחות על פוליסות ביטוח הנוגעות לילדים מתחת לגיל 18. אם רכשתם ביטוח חיים, בריאות או תאונות אישיות עבור ילדיכם, תוכלו לראות את המידע הרלוונטי גם לגביהם.

הדוחות מציגים את כל הפרטים הדרושים, כולל שם המבוטח, כיסויים ותנאים מיוחדים. חשוב לעקוב אחרי הפוליסות האלו, במיוחד כאשר הילדים מתקרבים לגיל 18, משום שייתכן שתנאי הביטוח ישתנו או שהפוליסה תסתיים. במקרה כזה, כדאי להיערך מראש ולבחון אפשרויות להמשך הכיסוי.

האם אפשר להסיר את הנתונים שלי מהר הביטוח הממשלתי?

אין אפשרות למחוק מידע שכבר דווח ונשמר במאגר הממשלתי. עם זאת, אתה יכול לפנות ישירות לכל חברת ביטוח שבה אתה מבוטח ולבקש שהם יפסיקו להעביר את פרטי הפוליסות שלך למערכת 'הר הביטוח' מעכשיו והלאה. זו זכותך לשלוט על שיתוף המידע שלך מכאן והלאה.

מה הקשר בין מעורבות בתאונה לבין אתר הר הביטוח?

אם הייתם מעורבים בתאונה, המידע בהר הביטוח יכול לעזור לכם להבין מה הכיסוי שמגיע לכם. האתר מרכז את כל פוליסות הביטוח שלכם, כולל ביטוח חובה, מקיף וצד ג'. נניח שהייתם מעורבים בתאונה שגרמה לנזק לרכב אחר. בהר הביטוח תוכלו לבדוק במהירות האם הפוליסה שלכם כוללת כיסוי לנזקים לצד ג', ואם כן, באילו תנאים.

מעבר לכך, האתר מאפשר לכם לגשת לדוחות העבר הביטוחי שלכם. אם אתם מבקשים להגיש תביעה לחברת הביטוח בעקבות התאונה, תוכלו להשתמש במידע המופיע בהר הביטוח כדי לוודא שהתביעה מתנהלת בצורה נכונה, מבלי שחסר לכם מידע חשוב.

מהי חובת שימוש בהר הביטוח?

בהתאם להנחיות רשות שוק ההון, אנחנו כסוכני ביטוח חייבים לערוך עבורך בדיקת צרכים מלאה לפני כל רכישת ביטוח. זה חשוב כדי למנוע כפילויות ביטוחיות ורכישות מיותרות. במסגרת התהליך משתמשים בכלי שנקרא 'הר הביטוח', וזה מצריך את האישור שלך באופן פרטני. כמובן, אתה רשאי לסרב לבדיקה הזו, ואם תבחר בכך נרשום את הסירוב ונמשיך בתהליך בהתאם להנחיות.

מה זה בעצם ביטוח סיעודי פרטי?

מדובר בפוליסה שמעניקה לכם כיסוי כלכלי במקרה שתהפכו לסיעודיים ותזדקקו לעזרה יומיומית. זה יכול לכלול עזרה בבית, טיפול רפואי צמוד או אפילו מעבר למוסד סיעודי. חשוב לדעת שהביטוח הזה הוא תוספת למה שאתם זכאים לו מהמוסד לביטוח לאומי או מקופת החולים שלכם.

קבלת מידע עבור קרובי משפחה שנפטרו?

האם ניתן להשיג מידע עבור קרובי משפחה שנפטרו?

כן. בהחלט ניתן להשיג מידע ביטוחי של קרובי משפחה שנפטרו, רק ככל שפוליסת הביטוח עודנה בתוקף. כך, יוכלו שארי הנפטר או הנפטרת, לקבל את המידע בדבר הביטוחים בהם הוא היה מבוטח, לממש את הפוליסות הרלוונטיות ולנהלם בצורה מיטבית, לבטל את אלו הדרושים ביטול, לשנות את שם המבוטח במקרים הדרושים לכך ועוד.

מהו "הר הביטוח" הממלשתי וכיצד הוא עוזר לכם לחסוך?

"הר הביטוח" הוא פרויקט ממשלתי של רשות שוק ההון, ביטוח וחיסכון, הכפופה למשרד האוצר. מטרתו העיקרית היא לרכז את נתוני הביטוח של כל מבוטח בישראל ולאפשר גישה קלה למידע חיוני. האתר הושק כדי להקל על הציבור לדעת במדויק כמה כסף הוא מוציא על ביטוחים מדי חודש, והאם קיימים על שמו ביטוחים כפולים או מיותרים.

מה זה מחשבון החיסכון החדש ואיך הוא עובד?

זהו כלי ייחודי שפיתחנו כדי לתת לכם הערכה ראשונית ומהירה של פוטנציאל החיסכון שלכם, עוד לפני שצוללים לדוח המלא. אתם מזינים מספר נתונים בסיסיים כמו סוג הביטוח העיקרי שלכם (בריאות, חיים וכו'), סטטוס עישון, גיל, וטווח התשלום החודשי שלכם. האלגוריתם שלנו משווה את הנתונים הללו למודל מקיף המבוסס על אלפי מקרי הוזלה, תמחורים עדכניים בשוק ונתוני סיכון, ומציג לכם הערכה מספרית ברורה של החיסכון החודשי הפוטנציאלי.

אילו פרטים אני צריך למלא במחשבון?

התהליך מהיר ופשוט. תתבקשו לבחור את סוג הביטוח העיקרי שלכם (בריאות, חיים, משכנתא), לענות אם אתם מעשנים, לציין מגדר ומצב משפחתי, ולבחור את טווח התשלום החודשי שלכם על ביטוחים. זה כל המידע הדרוש כדי לקבל הערכה ראשונית.

האם אני צריך להוציא דוח מ"הר הביטוח" כדי להשתמש במחשבון?

לא, וזה היתרון הגדול שלו. המחשבון נועד לתת לכם אינדיקציה מיידית ללא צורך בהתחברות למערכת ההזדהות הממשלתית. זה מאפשר לכם להבין את פוטנציאל החיסכון שלכם תוך פחות מדקה, ללא שום מאמץ בירוקרטי, מה שהופך אותו לשלב ראשון מושלם בתהליך.

על מה מבוסס החישוב של המחשבון?

ההערכה אינה ניחוש, אלא מבוססת על מודל סטטיסטי מקיף שכולל מספר מקורות מידע: סקרים נרחבים בקרב סוכני ביטוח מובילים, ניתוח של אלפי מקרי הוזלה אמיתיים, מודלים לניהול סיכונים של חברות הביטוח, ועדכונים שוטפים בהתאם לרפורמות ושינויים בשוק הביטוח.

כמה מדויקת הערכת החיסכון?

המחשבון מספק אינדיקציה מצוינת לפוטנציאל הקיים. עם זאת, חשוב להבין שזוהי הערכה. החיסכון הסופי והמדויק ייקבע רק לאחר שסוכן ביטוח מורשה ינתח לעומק את דוח "הר הביטוח" המלא שלכם. בניתוח המקצועי בוחנים את כל סעיפי הפוליסות, את תנאי הכיסוי המדויקים ואת ההתאמה האישית לצרכים שלכם – פרמטרים שהמחשבון לא יכול להכיר.

האם השימוש במחשבון עולה כסף או מחייב אותי למשהו?

ממש לא. השימוש במחשבון וקבלת הערכת החיסכון הם שירות חינמי לחלוטין וללא כל התחייבות מצדכם. המטרה שלנו היא לתת לכם מידע בעל ערך שיעזור לכם לקבל החלטה מושכלת לגבי המשך הבדיקה.

קיבלתי הערכת חיסכון. מה קורה עכשיו?

לאחר שקיבלתם את הערכת החיסכון, השלב הבא הוא להפוך את הפוטנציאל למציאות. בשעות הקרובות, נציג מגוף מוביל ומפוקח ייצור עמכם קשר כדי להמשיך בתהליך בדיקת תיק הביטוח המלא, לאתר כפילויות באופן מדויק, ולממש עבורכם את ההוזלה ושיפור התנאים. מומלץ להכין לשיחה את פרטי תעודת הזהות שלכם.

מידע מקצועי בנושא הר הביטוח

AI וביטוח – יש דבר כזה? איך מערכות חכמות מוצאות לכם כסף בשנת 2026?

בשנת 2026, כמו סקטורים רבים אחרים גם בעולם הביטוח מתחוללת מהפכה. היום סוכן שמתשמש רק בכלים ישנים מפסיד ללקוחותיו עשרות אלפי שקלים. בסופו של דבר שילוב של טכנולוגיה עם מענה אנושי זו הנוסחה לחיסכון בביטוח. גם אצלנו בסוכנות רימונים עברנו

ביטוח ללא עבר ביטוחי

ביטוח ללא עבר ביטוחי מתייחס למצב בו אדם רוכש ביטוח ללא היסטוריה קודמת של פוליסות ותביעות. מצב זה נפוץ אצל נהגים חדשים/צעירים, בעלי רכב ראשון, או מי שלא היה מבוטח תקופה ארוכה. היעדר עבר ביטוחי משפיע על עלות הפוליסה ותנאיה

הר הביטוח לצעירים

הר הביטוח אתר אינטרנט שמרכז מידע על כל הפוליסות במקום אחד, כדי לזהות כפל ביטוחי ולחסוך כסף. השימוש פשוט – נכנסים לאתר, נרשמים, ומקבלים תמונה מלאה של הביטוחים. ניתן לראות פרטים על כל פוליסה, כולל עלויות והיסטוריה, למעט ביטוחים קולקטיביים

מהם ההבדלים בין הר הביטוח, הר הכסף והמסלקה הפנסיונית

הר הביטוח, הר הכסף והמסלקה הפנסיונית הם כלים דיגיטליים המסייעים לניהול פיננסי אישי. הר הביטוח מרכז מידע על פוליסות ביטוח, הר הכסף מאתר כספים רדומים בחשבונות שונים, והמסלקה הפנסיונית מספקת מידע מקיף על חסכונות פנסיוניים. שימוש משולב בשלושת הכלים מאפשר

מציאת כספי חיסכון לאחר שבנאדם נפטר

הר הביטוח הוא כלי חינמי של משרד האוצר המאפשר לאתר פוליסות ביטוח של אדם שנפטר. באמצעותו ניתן למצוא מידע על ביטוחי חיים, בריאות, רכב ודירה. הכלי מסייע ליורשים לממש זכויות כספיות, לבטל פוליסות מיותרות ולחסוך זמן בטיפול בעיזבון. עם זאת,

הר הביטוח לגיל השלישי

הר הביטוח הוא כלי חשוב לניהול ביטוחים בגיל השלישי. האתר מרכז מידע על כל הביטוחים, מאפשר לאתר כפל ביטוחי ולבדוק התאמה לצרכים עדכניים. הביטוחים החשובים ביותר כוללים בריאות, סיעוד וחיים. מומלץ לסקור את המידע באתר בעזרת בן משפחה, לזהות כפילויות

מאיזה גיל אפשר לבדוק בהר הביטוח?

הר הביטוח זמין לכל מי שמלאו לו 18 שנים. זהו כלי מקוון חינמי שמרכז את כל המידע על הביטוחים האישיים במקום אחד. הוא מאפשר לצעירים לעקוב אחר הפוליסות שלהם, לזהות כפל ביטוחי ולחסוך כסף. השימוש פשוט – נכנסים לאתר, מזדהים,

מהו יועץ פנסיוני? ואיזה רישיון צריך?

יועץ בעל רישיון יוכל לספק שירותי ייעוץ פנסיוני במסגרות שונות – הן כעצמאי, הן כשכיר בחברות ייעוץ מורשות והן בתוך ארגונים וגופים מוסדיים. חובתו המקצועית והמשפטית של היועץ היא כלפי הלקוח בלבד, והוא נדרש לפעול בנאמנות, במקצועיות ובהגינות, תוך מתן

מהו שאלון הצהרת בריאות?

שאלון הצהרת בריאות הוא מסמך חיוני המהווה חלק בלתי נפרד מתהליך רכישת ביטוח בריאות או ביטוח חיים. מטרתו העיקרית של השאלון היא לאפשר לחברת הביטוח להעריך את רמת הסיכון הביטוחי הנשקפת מהמועמד לביטוח, ובהתאם לכך להחליט אם לקבלו כמבוטח ובאילו

הר הביטוח לקטינים – האם ניתן לעשות?

"הר הביטוח", כלי ממשלתי לאיתור וניהול ביטוחים, מאפשר לכל אזרח ישראלי לצפות במידע אודות הפוליסות שברשותו. עם זאת, מטעמי הגנה על פרטיות קטינים מתחת לגיל 18, גישה למידע אודות ביטוחיהם מוגבלת אך ורק להוריהם או לאפוטרופוסיהם החוקיים, המורשים לצפות ולנהל

מהו סוכן ביטוח? איזה רישיון צריך?

סוכן ביטוח הוא בעל מקצוע מורשה המשמש כמתווך בין חברות הביטוח ללקוחות. בישראל, על מנת לפעול כסוכן ביטוח, יש צורך ברישיון מטעם רשות שוק ההון, ביטוח וחיסכון. סוכן ביטוח הוא איש מקצוע המתמחה במתן ייעוץ ושירותים בתחום הביטוח. תפקידו המרכזי

מה מייקר את הביטוח?

העלות של פוליסת הביטוח מושפעת ממגוון רחב של גורמים אישיים, גיאוגרפיים וכלכליים. הבנת הגורמים הללו יכולה לסייע למבוטח להבין את העלויות הצפויות ולהיערך בהתאם. על ידי השוואה בין פוליסות ביטוח שונות, הבנת הצרכים האישיים והערכת הסיכונים, ניתן למצוא את הפוליסה

מתי משלמים השתתפות עצמית תאונה?

בעלי פוליסת ביטוח צריכים לשלם השתתפות עצמית אחרי תאונה, לפי תנאי הפוליסה, כדי שחברת הביטוח תכסה את עלויות התיקון או הנזק. תשלום זה הינו סכום קבוע שנקבע בפוליסת הביטוח ואינו מחושב כאחוז מהנזק. המטרה העיקרית של ההשתתפות העצמית היא חלוקת

מהו ההבדל בין ביטוח חיים לביטוח משכנתא?

ביטוח משכנתא ביטוח חיים קריטריונים לעומת זאת, ביטוח חיים למשכנתא מוטל בדרך כלל על ידי הבנקים כתנאי להלוואה תוך התמקדות בהגנה על סכום ההלוואה ביטוח חיים הוא בחירה אישית, המציע שקט נפשי וביטחון כלכלי למשפחה. אפשרות בחירה תגמולי ביטוח משכנתא,

פקודת הביטוח

פקודת ביטוח רכב מנועי מחייבת את כל בעלי הרכבים לדאוג לביטוח חובה מדי שנה. פקודה זו, שזכתה לתיקונים שונים מאז הקמתה בשנת 1970, מתווה את הדרישות לביטוח רכב מנועי, ומפרטת את כלי הרכב הזקוקים לביטוח חובה. לפי הפקודה, הביטוח מכסה

מי אנחנו?

רימונים סוכנות לביטוח (2001) בע"מ.

כתובת: יצחק רבין 1 פתח תקווה בניין A קומה 5.

מייל: [email protected].

טלפון: 053-3941067

שעות פתיחה: א' – ה' שעות 8:00 – 17:00

תקנון

אודות

רישיון פנסיוני: רישיון תאגיד חברה .

גלריית תמונות

תנאי שימוש

מדיניות פרטיות

הצהרת נגישות

כתובת: יצחק רבין 1 פתח תקווה בניין A קומה 5.

מייל: [email protected].

טלפון: 053-3941067

שעות פתיחה: א' – ה' שעות 8:00 – 17:00

תקנון

אודות

רישיון פנסיוני: רישיון תאגיד חברה .

גלריית תמונות

תנאי שימוש

מדיניות פרטיות

הצהרת נגישות

קצת על השירות

הר הביטוח בדומה להר הכסף הינו שירות פרטי המאפשר לקבל דו"ח מקיף על כל הביטוחים שהיו לך בעבר וקיימים בהווה. הדו"ח יעשה לך שכל, תוכל להבין בקלות האם הביטוחים שברשותך טובים או שבעצם יש לך כפל ביטוחי כלשהו. בנוסף, תקבל המלצות מה ניתן לעשות בכדי להוזיל את הביטוחים שלך.

© 2001 - 2025 רימונים סוכנות לביטוח בע"מ. כל הזכויות שמורות.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}